UFRGS (Universidade Federal do Rio Grande do Sul) - Técnico em Contabilidade - FAURGS (Fundação de Apoio da Universidade Federal do Rio Grande do Sul) - 2018

UFRGS (Universidade Federal do Rio Grande do Sul) - Técnico em Contabilidade - FAURGS (Fundação de Apoio da Universidade Federal do Rio Grande do Sul) - 2018

A aquisição de um equipamento por meio de uma operação de arrendamento financeiro:

|

a) aumenta o Ativo Total e aumenta o Passivo Total da empresa.

|

|

b) aumenta o Ativo Total e diminui o Passivo Total da empresa.

|

|

c) aumenta o Ativo Total e aumenta o Patrimônio Líquido da empresa.

|

|

d) aumenta o Ativo Total e diminui o Patrimônio Líquido da empresa.

|

|

e) aumenta o Passivo Total e aumenta o Patrimônio Líquido da empresa.

|

Considere os seguintes saldos das contas contábeis da empresa ABC Ltda.

Bancos Conta Movimento - R$ 80.000

Caixa - R$ 50.000

Capital Social - R$ 200.000

Estoques - R$ 100.000

Fornecedores - R$ 70.000

Impostos a Pagar - R$ 40.000

Máquinas e Equipamentos - R$ 120.000

Reservas de Capital - R$ 40.000

Com base nos saldos acima, o valor da situação líquida da empresa ABC Ltda é de

|

a) R$ 120.000.

|

|

b) R$ 130.000.

|

|

c) R$ 230.000.

|

|

d) R$ 240.000.

|

|

e) R$ 350.000.

|

Numere a segunda coluna de acordo com a primeira, relacionando as contas contábeis ao grupo de contas.

(1) Seguros a pagar

(2) Financiamentos a pagar no longo prazo

(3) Ajustes de avaliação patrimonial

(4) Ativo intangível

(5) Despesas antecipadas de curto prazo com seguros

( ) Ativo Circulante

( ) Ativo Não Circulante

( ) Passivo Circulante

( ) Passivo Não Circulante

( ) Patrimônio Líquido

A sequência numérica correta de preenchimento dos parênteses da segunda coluna, de cima para baixo, é

|

a) 5 – 4 – 1 – 2 – 3.

|

|

b) 5 – 4 – 2 – 3 – 1.

|

|

c) 4 – 3 – 1 – 2 – 5.

|

|

d) 4 – 5 – 1 – 2 – 3.

|

|

e) 4 – 5 – 2 – 3 – 1.

|

Qual das alternativas abaixo NÃO apresenta um Ativo Não Circulante?

|

a) Direitos de exploração de recursos minerais.

|

|

b) Equivalente de caixa.

|

|

c) Investimentos em outras empresas.

|

|

d) Marcas.

|

|

e) Propriedades para investimentos.

|

A empresa XYZ S/A teve as seguintes operações de estoque da mercadoria denominada ETC, no mês de março/X1:

Saldo Inicial em 01/03/X1 - 100 unidades por R$ 55 cada unidade

12/03/X1 - Venda de 60 unidades por R$ 80 cada unidade

20/03/X1 - Compra de 80 unidades por R$ 70 cada unidade

25/03/X1 - Venda de 50 unidades por R$ 80 cada unidade

Qual é o valor do resultado da venda de mercadorias em março/X1, considerando que a empresa utiliza o método “Primeiro-que-Entra, Primeiro-que-Sai" (PEPS) na avaliação de Estoques?

|

a) Zero.

|

|

b) R$ 2.000.

|

|

c) R$ 2.017.

|

|

d) R$ 2.250.

|

|

e) R$ 2.600.

|

As alternativas abaixo apresentam operações de fluxos de caixa decorrentes das atividades operacionais, EXCETO uma delas. Assinale-a.

|

a) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

|

|

b)

Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas. |

|

c) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

|

|

d) Pagamentos de caixa a fornecedores de mercadorias e serviços.

|

|

e) Pagamentos de caixa a empregados ou por conta de empregados.

|

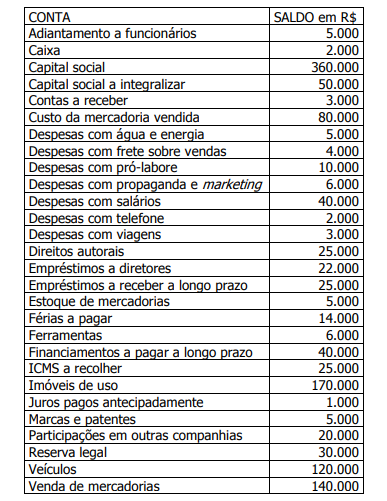

Observe os saldos das contas a seguir, referentes ao ano de 20X2 da empresa ABERTA.

Com base nos saldos acima, o valor do resultado líquido do período, da empresa ABERTA, foi:

|

a) lucro de R$ 10.000.

|

|

b) lucro de R$ 11.000.

|

|

c) prejuízo de R$ 9.000.

|

|

d) prejuízo de R$ 10.000.

|

|

e) prejuízo de R$ 11.000.

|

Considere as afirmações abaixo sobre a Demonstração das Mutações do Patrimônio Líquido. I - As alterações no Patrimônio Líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. II - O Patrimônio Líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelos Pronunciamentos Técnicos emitidos pelo CPC. III- A entidade deve apresentar, na Demonstração das Mutações do Patrimônio Líquido ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação. Quais estão corretas?

|

a) Apenas I.

|

|

b) Apenas II.

|

|

c) Apenas III.

|

|

d) Apenas I e II.

|

|

e) I, II e III.

|

A administração da Companhia Tiradentes avaliou a aquisição do terreno ao lado da sua instalação industrial como uma excelente oportunidade de negócio, já que está em construção uma nova rodovia que ligará essa região à área portuária do estado, o que aumentará os valores dos imóveis na região. No dia 03/04/X2, a empresa comprou esse terreno, pelo valor total de R$ 2.000.000, tendo como objetivo a valorização do mesmo. No reconhecimento inicial, a empresa deve classificar esse bem como:

|

a) Diferido.

|

|

b) Imobilizado.

|

|

c) Intangível.

|

|

d) Propriedade para Investimento.

|

|

e) Realizável de Longo Prazo.

|

Sobre Ativo Intangível, considere as afirmações abaixo.

I - Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando: (a) for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou (b) resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

II - A entidade controla um ativo quando detém o poder de obter benefícios econômicos futuros gerados pelo recurso subjacente e de restringir o acesso de terceiros a esses benefícios. Normalmente, a capacidade da entidade de controlar os benefícios econômicos futuros de ativo intangível advém de direitos legais que possam ser exercidos num tribunal. A ausência de direitos legais dificulta a comprovação do controle. Portanto, a imposição legal de um direito é uma condição imprescindível para o controle, visto que a entidade pode controlar benefícios econômicos futuros.

III- Os benefícios econômicos futuros gerados por ativo intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade. Por exemplo, o uso da propriedade intelectual em um processo de produção pode reduzir os custos de produção futuros em vez de aumentar as receitas futuras.

Quais estão corretas?

|

a) Apenas I.

|

|

b) Apenas II.

|

|

c) Apenas I e II.

|

|

d) Apenas I e III.

|

|

e) I, II e III.

|