SEFAZ-RS (Secretaria de Estado de Fazenda do Rio Grande do Sul) - Técnico Tributário - Cebraspe (Cespe) (Centro de Seleção e de Promoção de Eventos Universidade de Brasília) - 2018

SEFAZ-RS (Secretaria de Estado de Fazenda do Rio Grande do Sul) - Técnico Tributário - Cebraspe (Cespe) (Centro de Seleção e de Promoção de Eventos Universidade de Brasília) - 2018

Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

|

a) perdas e danos.

|

|

b) produtos em elaboração.

|

|

c) direitos a receber.

|

|

d) despesa antecipada.

|

|

e) despesa do exercício.

|

O método de custeio que permite alocar aos produtos custos e outros gastos da empresa, como despesas administrativas, operacionais e financeiras e juros sobre o capital próprio, denomina-se

|

a) custeio real por absorção.

|

|

b) custeio direto.

|

|

c) custo-padrão.

|

|

d) custeio baseado em atividades (ABC).

|

|

e) RKW.

|

Em consonância com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, prevista pelo Comitê de Pronunciamentos Contábeis, assinale a opção correta, com relação a ativos.

|

a) Mesmo que incertos, os ativos devem ser reconhecidos; entretanto, não se deve, nesse caso, observar sua relação de benefício econômico futuro.

|

|

b) O grau de incerteza do ativo e o seu fluxo de benefícios econômicos futuros devem ser avaliados de maneira conjunta.

|

|

c) Os ativos não deverão ser reconhecidos em casos de incertezas, independentemente do seu benefício econômico futuro.

|

|

d) Na ausência de informações sobre seu benefício econômico futuro, os ativos devem ser avaliados com medidas subjetivas.

|

|

e) Os ativos poderão ser reconhecidos mesmo que não haja informação sobre o seu benefício econômico futuro.

|

Um ativo torna-se desvalorizado quando o valor contábil excede o valor recuperável. Nesse caso, o Pronunciamento Técnico n.º 01 (CPC-01) estabelece que o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios deve ser testado a cada

|

a) semestre.

|

|

b) ano.

|

|

c) dois anos.

|

|

d) três anos.

|

|

e) cinco anos.

|

Sabe-se que o valor recuperável de uma unidade geradora de caixa é o maior valor entre valor justo líquido de despesas de venda e valor em uso. Nesse sentido, assinale a opção que apresenta uma possível unidade geradora de caixa, no caso de se determinar o montante recuperável.

|

a) veículo

|

|

b) empréstimo

|

|

c) financiamento

|

|

d) capital social

|

|

e) receita de vendas

|

De acordo com a legislação vigente, adiantamentos em dinheiro de uma empresa a seus fornecedores nacionais de mercadorias devem ser contabilizados

|

a) no grupo de estoques, no ativo.

|

|

b) nas contas a receber, no ativo.

|

|

c) na conta de fornecedores, no passivo.

|

|

d) em resultados de exercícios futuros, no passivo.

|

|

e) como despesa, no resultado do exercício.

|

Em muitos casos, a colocação de debêntures no mercado demanda a contratação de instituições financeiras para coordenar o processo, o que gera os chamados gastos com colocação de debêntures. Esses gastos

|

a) são reconhecidos como despesas do período em que tiver sido feita a emissão dos títulos.

|

|

b) são registrados como despesas antecipadas, apropriadas ao resultado proporcionalmente ao prazo de vencimento das debêntures.

|

|

c) integram os encargos financeiros e devem ser amortizados durante o prazo de vigência das debêntures.

|

|

d) são reconhecidos como ativos financeiros e serão baixados à medida que as debêntures forem quitadas.

|

|

e) integram o ativo intangível e são amortizados quando do pagamento das debêntures.

|

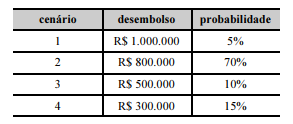

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de

|

a) R$ 300.000.

|

|

b) R$ 500.000.

|

|

c) R$ 705.000.

|

|

d) R$ 800.000.

|

|

e) R$ 1.000.000.

|

A contrapartida da saída financeira de uma operação de aquisição de ações da própria empresa (ações em tesouraria) deve ser reconhecida em uma conta de natureza

|

a) devedora, no patrimônio líquido.

|

|

b) credora, no patrimônio líquido.

|

|

c) credora, no passivo circulante.

|

|

d) credora, no ativo não circulante.

|

|

e) devedora, no ativo não circulante.

|

De acordo com a legislação vigente, em uma combinação de negócios sem a presença de transações forçadas, o adquirente deve mensurar os ativos identificáveis adquiridos e os passivos assumidos

|

a) pelos custos históricos.

|

|

b) pelos custos correntes corrigidos na data da operação.

|

|

c) pelos valores justos na data da aquisição.

|

|

d) com base na correção integral das demonstrações contábeis.

|

|

e) pelos valores de liquidação.

|