TRE-SP (Tribunal Regional Eleitoral do São Paulo) - Analista Judiciário - Ciências Contábeis - FCC (Fundação Carlos Chagas) - 2017

TRE-SP (Tribunal Regional Eleitoral do São Paulo) - Analista Judiciário - Ciências Contábeis - FCC (Fundação Carlos Chagas) - 2017

Relativamente à organização e ao funcionamento da Justiça Eleitoral, estabelece a Constituição da República que

|

a) o Tribunal Superior Eleitoral, em sua composição, contará com dois juízes dentre advogados e membros do Ministério Público, de notável saber jurídico e idoneidade moral, indicados pelo Supremo Tribunal Federal e nomeados pelo Presidente da República.

|

|

b) cada Tribunal Regional Eleitoral, em sua composição, contará com dois juízes dentre advogados e membros do Ministério Público, de notável saber jurídico e idoneidade moral, indicados pelo Superior Tribunal de Justiça e nomeados pelo Presidente da República.

|

|

c) as decisões do Tribunal Superior Eleitoral são irrecorríveis, salvo as que contrariarem a Constituição da República e as denegatórias de habeas corpus, mandado de segurança ou mandado de injunção.

|

|

d) as decisões dos Tribunais Regionais Eleitorais serão recorríveis, dentre outras hipóteses, quando anularem diplomas ou decretarem a perda de mandatos eletivos federais ou estaduais.

|

|

e) os juízes dos tribunais eleitorais, salvo motivo justificado, servirão por três anos, no mínimo, e nunca por mais de dois triênios consecutivos.

|

O sistema de registro de preços, passível de utilização para aquisição de bens, de acordo com a Lei no 8.666/1993,

|

a)

é obrigatório para a Administração pública, independentemente do valor e do objeto do contrato, sempre que se mostrar mais vantajoso economicamente. |

|

b)

deve ser utilizado, preferencialmente e sempre que possível, pois permite que a Administração pública garanta as aquisições pelo menor preço, dimensionando as reais necessidades e as respectivas periodicidades, sem perder a economia de escala. |

|

c)

enseja a apuração de ata com os menores preços apresentados nas propostas à Administração, tornando-se obrigatória a contratação com os fornecedores constantes do quadro geral. |

|

d)

admite a prorrogação da vigência da ata de registro de preços, por prazo superior ao originalmente contratado, sempre que demonstrada não alteração nos valores praticados. |

|

e)

exige a divisão das compras em tantas parcelas quantos objetos forem, para garantir o menor preço para as contratações futuras, vedada aquisição de bens conjuntamente, para evitar favorecimento. |

Determinado órgão da Administração pública pretende alienar onerosamente um imóvel onde funcionava uma escola. Dentre as

providências previstas pela Lei no 8.666/1993, está a

|

a)

obtenção de autorização legislativa, necessária para alienação de bens móveis e imóveis pertencentes à Administração direta a partir de determinado valor. |

|

b)

autorização legislativa para o caso de se pretender alienação onerosa por meio de licitação, não sendo necessária no caso de venda para outro órgão da Administração direta. |

|

c)

prévia demonstração de inexistência de outras destinações a serem dadas ao bem, o que, se presente, autoriza a alienação independentemente de autorização legislativa. |

|

d)

atualização monetária do valor da aquisição, para estabelecimento do valor mínimo na licitação, não sendo possível a alienação de bens imóveis oriundos de doações, porque gratuitas. |

|

e)

demonstração de interesse público na alienação pretendida e prévia avaliação do bem imóvel, para apuração do valor mínimo na licitação. |

Um dos mais importantes títulos do mercado financeiro são as debêntures. Com elas, as empresas podem se financiar de acordo com o fluxo de caixa que melhor se adeque à sua estratégia de financiamento. As empresas podem emitir debêntures com prêmio, ou seja, valores recebidos na emissão de debêntures acima do valor nominal determinado para a liquidação desses valores mobiliários. De acordo com a legislação vigente, esse prêmio é tratado como

|

a) Reserva de capital, no patrimônio líquido.

|

|

b) Prêmio a amortizar, no passivo.

|

|

c) Custos a amortizar, como redutora de passivo.

|

|

d) Prêmio a amortizar, no patrimônio líquido.

|

|

e) Receita financeira, no resultado do período.

|

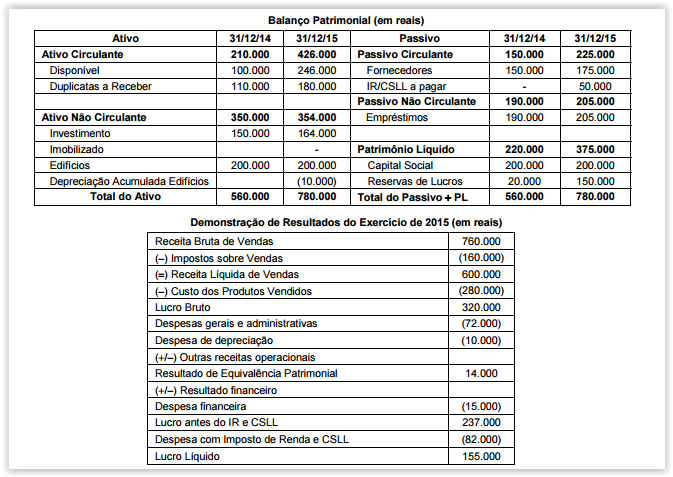

A Cia. Jericoacoara S. A. apresentava os seguintes valores em seu balanço patrimonial:

Com base nas informações acima, o índice de

|

a) endividamento em relação ao PL é igual a 100%.

|

|

b) imobilização do PL é igual a 2.

|

|

c) liquidez corrente é igual a 1,5.

|

|

d) liquidez geral é igual a 0,85.

|

|

e) composição do endividamento é igual 39%.

|

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,

|

a)

6.000,00. |

|

b)

7.050,00. |

|

c)

3.000,00. |

|

d)

6.955,00. |

|

e)

8.100,00. |

A Cia. Catarinense apresentou, em 31/12/2015, as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que houve distribuição e pagamento de dividendos no valor de R$ 25.000,00

e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

|

a) 166.000,00.

|

|

b) 146.000,00.

|

|

c) 171.000,00.

|

|

d) 121.000,00.

|

|

e) 103.000,00.

|

A empresa Manequim Challenger S.A. fez uma aplicação financeira em 30/11/2016, adquirindo um título no mercado financeiro no valor de R$ 5.000,00, que remunera à taxa de 10% ao mês. Este título, conforme orientação da controladoria da empresa, foi classificado na data da aquisição como “mantido até o vencimento” e o seu valor de mercado 30 dias após a sua aquisição era R$ 5.450,00 . De acordo com estas informações, em 30/12/2016, a empresa reconheceu

|

a) receita financeira no valor de R$ 500,00.

|

|

b) receita financeira no valor de R$ 450,00.

|

|

c) receita financeira no valor de R$ 500,00 e ajustes de avaliação patrimonial, no patrimônio líquido, no valor de R$ 50,00 (saldo devedor).

|

|

d) receita financeira no valor de R$ 450,00 e ajustes de avaliação patrimonial, no patrimônio líquido, no valor de R$ 50,00 (saldo credor).

|

|

e) no patrimônio líquido, em ajustes de avaliação patrimonial, o valor de R$ 500,00.

|

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016

foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era

R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00

O Estatuto Social da empresa determina a seguinte destinação do lucro:

- Reserva Legal – de acordo com a Lei n 6.404/76

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do

lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo

Mínimo Obrigatório foram, respectivamente, em reais,

|

a) 110.000,00 e 60.000,00.

|

|

b) 113.000,00 e 57.000,00.

|

|

c) 150.000,00 e 20.000,00.

|

|

d) 113.000,00 e 60.000,00.

|

|

e) 110.000,00 e 57.000,00.

|

A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas coordenado pela sua área de TI para venda futura.

Até o final de novembro de 2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em 01/12/2016, a empresa

conseguiu demonstrar a viabilidade econômica desse projeto. Em dezembro de 2016, os gastos com o desenvolvimento do

sistema foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o desenvolvimento do referido projeto. Sabendo-se

que o valor recuperável estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria ter apresentado na conta

Intangível, referente a este projeto, é, em reais,

|

a) 800.000,00.

|

|

b) 500.000,00.

|

|

c) 100.000,00.

|

|

d) 400.000,00.

|

|

e) 300.000,00.

|