IF Sudeste - MG (Instituto Federal de Educação, Ciência e Tecnologia do Sudeste de Minas Gerais) - Técnico em Contabilidade - FCM (Fundação CEFETMINAS) - 2016

IF Sudeste - MG (Instituto Federal de Educação, Ciência e Tecnologia do Sudeste de Minas Gerais) - Técnico em Contabilidade - FCM (Fundação CEFETMINAS) - 2016

No Microsoft Word 2013, ao posicionar o cursor no final de um

documento texto, com mais duas páginas e vários parágrafos, e

pressionar a combinação de teclas Ctrl+Home, o cursor se movimentará

para o início

|

a)

da linha atual. |

|

b)

do documento. |

|

c)

da página atual. |

|

d)

da página anterior. |

|

e)

do parágrafo atual. |

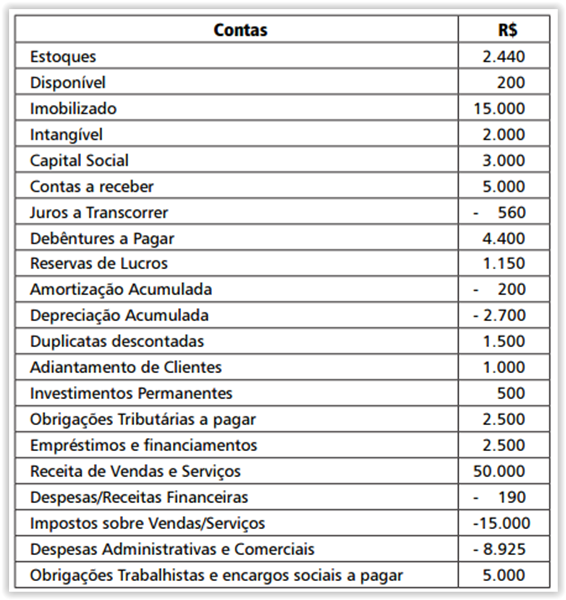

A Cia. Mineira de Produtos Alimentícios apresentou, no último

exercício, os seguintes saldos das contas patrimoniais e de resultados

no último exercício.

A partir dos dados da Cia. Mineira de Produtos Alimentícios, pode-se

afirmar que

|

a) os totais do Ativo e Passivo são, respectivamente, $ 20.490 e $ 4.150.

|

|

b) os totais do Ativo e Passivo são, respectivamente, $ 18.990 e $ 4.140.

|

|

c) os totais do Ativo e Passivo são, respectivamente, $ 18.990 e $ 14.840.

|

|

d) os totais do Ativo e Passivo são, respectivamente, $ 18.930 e $ 15.780.

|

|

e) os totais do Ativo e Passivo são, respectivamente, $ 20.490 e $ 16.340.

|

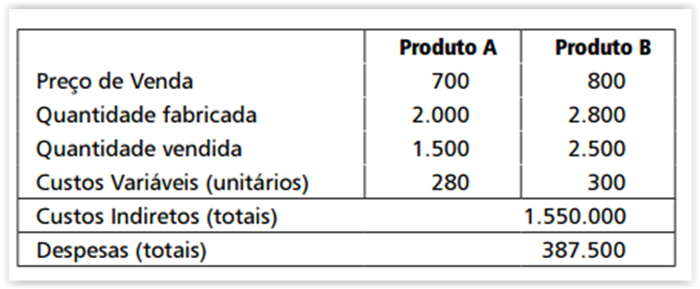

A empresa Delta de Produtos em Aço fabrica os produtos A e B.

No último exercício, apresentou as seguintes informações sobre

ambos

Considerando que a empresa utiliza o Custeio por Absorção para

mensuração dos custos unitários e que 40% dos custos indiretos

são alocados ao produto A, o custo unitário do produto B e o Lucro

Bruto da empresa auferido no período, são, respectivamente,

|

a) $ 590,00 e $ 165.000

|

|

b) $ 590,00 e $ 197.150

|

|

c) $ 632,14 e $ 419.650

|

|

d) $ 632,14 e $ 584.650

|

|

e) $ 1.222,14 e $ 616.800

|

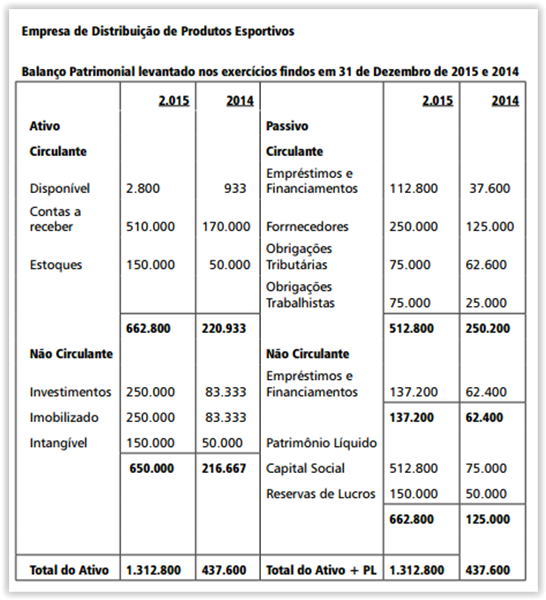

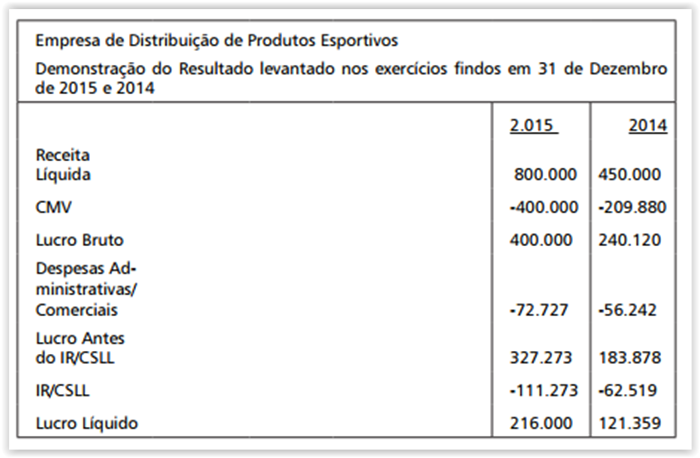

Uma empresa de Distribuição de Produtos Esportivos apresentou,

nos exercícios de 2015 e 2014, as seguintes informações sobre o

Balanço Patrimonial e a Demonstração de Resultados do Exercício.

Apesar da melhoria substancial do Lucro, no exercício de 2015,

a empresa avalia a política de gestão financeira de curto prazo,

sendo possível afirmar que o

|

a) Ciclo de Caixa aumentou de 19 dias para 185 do exercício de 2014 para 2015.

|

|

b) Ciclo Operacional da Empresa reduziu para 222 dias do período de 2014 para 2015.

|

|

c) Ciclo Operacional da Empresa aumentou para 224 dias do período de 2014 para 2015.

|

|

d) Prazo Médio de Pagamento de Compras – PMPC teve um aumento de 10,89% do período de 2014 para 2015.

|

|

e) aumento do Ciclo de Caixa decorreu principalmente da redu- ção de 69,12 % do Prazo Médio de Recebimento de Vendas

|

Analise as afirmativas abaixo em relação aos Princípios de Contabilidade e marque ( V) para verdadeiro ou ( F) para falso. ( )O Princípio da Entidade determina que, nos processos de mensuração, reconhecimento e divulgação, o patrimônio dos sócios não se confunde com o da Entidade. ( )A Fidedignidade das informações deverá ser observada para melhor representação fiel dos eventos econômicos, administrativos e financeiros com impacto no patrimônio da entidade. ( )O Princípio da Oportunidade estabelece que o profissional de contabilidade deverá reconhecer, mensurar e divulgar tempestiva e oportunamente os componentes patrimoniais e de resultado da Entidade. ( )O Princípio do Registro pelo Valor Original estabelece que os eventos devem ser reconhecidos pelo seu valor original na data da operação, atualizados monetariamente pelo principal índice inflacionário que reflita fidedignamente os efeitos da inflação no patrimônio da entidade. ( )O Princípio da Prudência considera que, havendo mais de uma alternativa de mensuração igualmente válida, o profissional deverá considerar sempre o menor valor para o ativo (receita) e maior valor para o passivo (despesa), exceto no caso da depreciação em que os limites da legislação tributária devem ser observados. A sequência correta é

|

a) V, F, V, F, F.

|

|

b) V, V, V, F, F.

|

|

c) F, V, F, V, F.

|

|

d) F, F, V, V, V.

|

|

e) V, F, F, V, V.

|

O valor justo é um conceito incorporado à contabilidade brasileira através das Normas Internacionais aplicadas às entidades pú- blicas e privadas. Esse conceito

|

a) refere-se ao valor presente do ativo ou passivo, negociado em condições normais de mercado.

|

|

b) refere-se ao preço de aquisição de um ativo (ou liquidação de um passivo), em condições anormais de negociação entre compradores e vendedores específicos.

|

|

c) trata-se do valor recebido por um ativo ou pago por um passivo, quando comprador e vendedor, independente da condição de negociação, aceitam a realização do negócio.

|

|

d) refere-se ao valor que seria recebido por um ativo ou pago pela transferência de um passivo na data de uma operação não forçada, realizada entre participantes do mercado.

|

|

e) trata-se do valor residual de mercado líquido dos gastos para comercializar um ativo ou liquidar um passivo, em condições normais de negociação entre comprador e vendedor.

|

Os princípios de Governança consistem nas bases para a implantação de mecanismos de controle, monitoramento e alinhamento entre os interesses das partes relacionadas, principalmente, gestores e acionistas. Entre os principais valores ou princípios de governança destacam-se:

|

a) Fidedignidade, Relevância, Transparência e Equidade.

|

|

b) Fidedignidade, Equidade, Transparência e Conformidade.

|

|

c) Transparência, Equidade, Prestação de Contas e Conformidade.

|

|

d) Transparência, Continuidade, Prestação de Contas e Conformidade.

|

|

e) Relevância, Verificabilidade, Tempestividade, Prestação de Contas e Conformidade.

|

Sobre a emissão de opinião do auditor, acerca das demonstra- ções contábeis e das notas explicativas elaboradas pela entidade, analise as afirmativas: I- O auditor responde solidariamente pela elaboração das demonstrações contábeis, objetos de auditoria. II- O auditor emitirá sua opinião através de um relatório: sem ressalva, com ressalva, com opinião adversa ou com absten- ção de opinião. III- O auditor emitirá um relatório com parágrafos de ênfases quando houver algum evento material relevante distorcido e que não enseje a emissão de opinião com ressalva, adversa ou com abstenção de opinião. IV- O auditor emitirá um relatório com ressalva quando houver, em algum aspecto, um evento materialmente distorcido, porém não generalizável, e que não enseje emissão de opinião adversa ou com abstenção de opinião. São corretas as afirmativas

|

a) I e II.

|

|

b) II e III.

|

|

c) II e IV.

|

|

d) I, II e III.

|

|

e) II, III e IV.

|