SUSEP - Assistente Técnico - Controle e Fiscalização - ESAF - 2010 - Prova Objetiva - P2 - Conhecimentos Específicos

SUSEP - Assistente Técnico - Controle e Fiscalização - ESAF - 2010 - Prova Objetiva - P2 - Conhecimentos Específicos

A legislação vigente sobre as sociedades anônimas estabelece o que deve ser computado na determinação do resultado do exercício. Diz a lei que devem ser incluídas as receitas e os rendimentos ganhos no período, independentemente de sua realização em moeda, bem como os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos. Ao analisar essa determinação, pode-se dizer que, com ela, a lei está consagrando o princípio contábil:

|

a)

da Oportunidade. |

|

b)

da Realização da Receita. |

|

c)

da Prudência. |

|

d)

da Igualdade Contábil. |

|

e)

da Competência. |

No fim do período, o Contador pode observar que, por um lamentável lapso, seu estoque final de mercadorias foi subavaliado. Um engano dessa natureza necessariamente provocou uma:

|

a)

superavaliação do Custo das Mercadorias Vendidas do exercício. |

|

b)

superavaliação do Lucro Líquido do exercício. |

|

c)

diminuição da Receita Líquida do exercício. |

|

d)

subavaliação do Custo das Mercadorias Vendidas do exercício. |

|

e)

subavaliação do Estoque Inicial deste exercício. |

A empresa Varejos Ltda. tinha em estoque 20 unidades de mercadorias contabilizado por R$ 80,00 cada unidade, quando negociou as seguintes operações: 1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00; 2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00. A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete. Os estoques são controlados pelo método do custo médio ponderado móvel. Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de:

|

a)

R$ 1.500,00. |

|

b)

R$ 1.900,00. |

|

c)

R$ 1.200,00. |

|

d)

R$ 1.800,00. |

|

e)

R$ 1.000,00. |

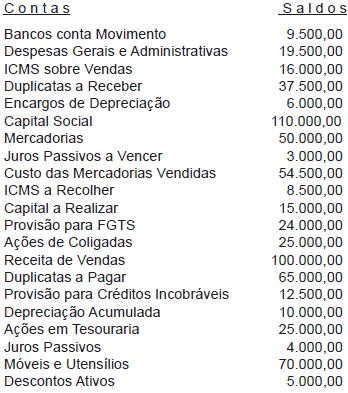

A seguinte relação contém contas patrimoniais e contas de resultado. Seus saldos foram extraídos do livro Razão no fim do exercício social.

Do resultado alcançado no ano, foram distribuídos R$ 600,00 para reserva legal, R$ 500,00 para participação de empregados, R$ 1.250,00 para imposto de renda e o restante para dividendos. Classificando-se as contas e estruturando a apuração do resultado do exercício com os valores demonstrados, vamos encontrar um lucro líquido do exercício no valor de:

|

a)

R$ 2.650,00. |

|

b)

R$ 3.250,00. |

|

c)

R$ 5.000,00. |

|

d)

R$ 3.150,00. |

|

e)

R$ 3.750,00. |

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil. Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson. Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos. Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

|

a)

R$ 78.000,00. |

|

b)

R$ 42.000,00. |

|

c)

R$ 90.000,00. |

|

d)

R$ 72.000,00. |

|

e)

R$ 102.000,00. |

Assinale a opção onde consta a única assertiva que não é verdadeira neste quesito:

|

a)

O saldo das reservas de lucros não poderá ultrapassar o capital social. Do cômputo desse saldo, entretanto, deverão ser excluídas as reservas para contingências, de incentivos fiscais e de lucros a realizar. |

|

b)

Quando o limite das reservas de lucros for atingido, a assembleia deverá deliberar sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. |

|

c)

A assembleia geral poderá destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, mas esse valor não poderá ser excluído da base de cálculo do dividendo obrigatório. |

|

d)

Os saldos existentes nas reservas de reavaliação deverão ser mantidos até sua efetiva realização ou estornados até o final do exercício social de 2008. |

|

e)

A legislação vigente, ao determinar a composição dos grupos do balanço, afi rma que o patrimônio líquido será dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. |

Na elaboração da Demonstração dos Fluxos de Caixa podemos dizer que:

|

a)

acréscimos em contas do ativo aumentam caixa. |

|

b)

decréscimos em contas do Patrimônio Líquido diminuem caixa. |

|

c)

acréscimos em contas do passivo diminuem caixa. |

|

d)

decréscimos em contas do Ativo diminuem caixa. |

|

e)

decréscimos em contas do Patrimônio Líquido aumentam caixa. |

Assinale a opção onde consta a única assertiva que não é verdadeira neste quesito:

|

a)

As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores Mobiliários para as companhias abertas. |

|

b)

A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa. |

|

c)

A legislação atual exige das companhias a elaboração da demonstração dos fluxos de caixa e da demonstração do valor adicionado. Esta última será dispensada se a companhia não for aberta. |

|

d)

A demonstração do valor adicionado deverá indicar, no mínimo, o valor da riqueza gerada pela companhia e a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza. |

|

e)

O montante do capital circulante líquido, sua variação durante o exercício, bem como os saldos do ativo e do passivo, no início e no fim do exercício, deverão ser indicados nas Demonstrações dos Fluxos de Caixa e do Valor Adicionado. |

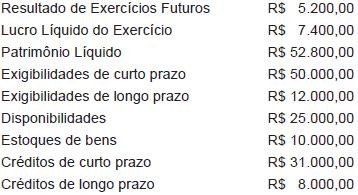

A nossa empresa iniciou o processo de análise financeira de seu patrimônio, referente ao exercício de 2008, executando os cálculos de alguns quocientes necessários, a partir dos seguintes dados:

Pelo exame procedido, verifi cou-se não haver nenhuma possibilidade de que os resultados de exercícios futuros tenham sua devolução exigida, portanto, não se transformarão em dívidas. O procedimento de análise daí decorrente resultará em um quociente de liquidez corrente de:

|

a)

0,50. |

|

b)

1,25. |

|

c)

1,32. |

|

d)

1,12. |

|

e)

1,19. |

Se o prazo médio de rotação de estoques de uma empresa é de apenas 45 dias, pode-se afirmar que:

|

a)

para um CMV (Custo das Mercadorias Vendidas) de R$ 5.000,00, o estoque médio necessário é de R$ 1.000,00. |

|

b)

o coeficiente de rotação de estoques é igual a 7 (sete). |

|

c)

para um estoque médio de R$ 300,00, o CMV (Custo das Mercadorias Vendidas) é de R$ 2.400,00. |

|

d)

o estoque inicial de mercadorias tem valor idêntico ao valor final do mesmo estoque. |

|

e)

para um CMV (Custo das Mercadorias Vendidas) de qualquer valor, é necessário um estoque médio 1/3 (um terço) maior. |