UFAM (Universidade Federal do Amazonas) - Contador - COMVEST - UFAM (Comissão Permanente de Concursos da Universidade Federal do Amazonas) - 2016

UFAM (Universidade Federal do Amazonas) - Contador - COMVEST - UFAM (Comissão Permanente de Concursos da Universidade Federal do Amazonas) - 2016

Texto I

Leia as afirmativas a seguir, feitas sobre ideias e

fenômenos linguísticos constantes do texto:

I. A ideia principal do texto é a de que certos filmes,

feitos com intenção profana, terminam por

auxiliar, contraditoriamente, os ideais cristãos.

II. Em “Proponho filmes que eles já assistiram para

falar de aspectos que talvez não tenham

percebido", a regência necessita ser alterada.

III. Outra ideia do texto é que a sociedade mudou e,

por isso, a Bíblia pode ser auxiliada por outros

recursos, a fim de evangelizar os jovens.

IV. O verbo não se encontra corretamente conjugado

na seguinte passagem: “O processo de

adaptação às novas linguagens estar sendo

lento".

V. Outra ideia veiculada é de que não adianta proibir

as coisas; pelo contrário, é com a permissão ao

acesso a filmes profanos que vem a crença no

cristianismo.

Assinale a alternativa correta:

|

a) Somente as afirmativas I, II e V estão corretas

|

|

b) Somente as afirmativas I, III e IV estão corretas

|

|

c) Somente as afirmativas I, III e V estão corretas

|

|

d) Somente as afirmativas II, III e IV estão corretas

|

|

e) Somente as afirmativas II, IV e V estão corretas

|

Assinale a alternativa em que a pontuação, considerando o sentido do texto, está INCORRETA, devido à ausência ou à colocação de vírgula(s ):

|

a) Embora bem sucedida, a inclusão de recursos da mídia na catequese ainda é iniciativa isolada.

|

|

b) O padre Paulo Dalla Dea, teólogo e pároco da Diocese de São Carlos, no interior de São Paulo, encontrou em filmes como Homem-Aranha 3 uma oportunidade para falar de ética.

|

|

c) Foi-se o tempo em que um encontro de catequese se resumia a uma aula baseada na Bíblia e em livros didáticos.

|

|

d) Em vez de partir da Bíblia para o cotidiano, faço o contrário.

|

|

e) A Igreja, que não se moderniza, morre.

|

Texto II

Sobre o texto fazem-se as seguintes afirmativas:

I. Pertence a um gênero textual que podemos

chamar de expositivo, caracterizando-se como

memória.

II. Em “Você é linda como a areia que a onda

ondeou”, observa-se um pleonasmo não vicioso,

cujo objetivo é dar ênfase à frase.

III. O autor do texto admira a beleza da mulher a

quem convida a passear na infância, mas procura

se conter quanto à admiração que sente.

IV. No trecho “Não catemos pedrinhas redondas para

atiradeira, porque é urgente subir no morro”, a

conjunção “porque” tem valor explicativo.

V. A figura de linguagem predominante é a ironia, que

perpassa todo o tempo as recordações do autor.

Assinale a alternativa correta:

|

a) Somente as afirmativas I, II e V estão corretas

|

|

b) Somente as afirmativas I, II e IV estão corretas

|

|

c) Somente as afirmativas I, III e IV estão corretas

|

|

d) Somente as afirmativas II, III e IV estão corretas

|

|

e) Somente as afirmativas III e V estão corretas

|

Assinale a alternativa que apresenta linguagem apenas denotativa:

|

a) Ainda assim às vezes você é como um bando de sanhaços bicando os cajus de meu cajueiro

|

|

b) Ou então iremos descendo o rio numa canoa bem devagar (...), como se a canoa fosse um cavalo solto

|

|

c) Mas você é como se houvesse demasiadas cigarras cantando numa pobre tarde de homem

|

|

d) E eu a levarei para a beira do ribeirão, na sombra fria do bambual

|

|

e) Imagine um arco-íris visto na mais remota infância, sobre os morros e o rio

|

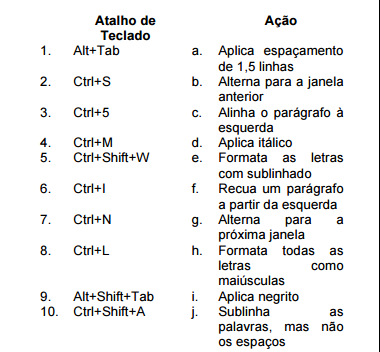

No MS Word 2007, os atalhos de teclado consistem

no pressionamento simultâneo de duas teclas ou

mais que executam uma função específica. A tabela

a seguir apresenta alguns atalhos de teclado e suas

ações correspondentes:

A sequência que relaciona corretamente a

coluna da esquerda com a da direita é:

|

a) 1-a; 2-c; 3-b; 4-e; 5-d; 6-f; 7-h; 8-i; 9-g; 10-j

|

|

b) 1-a; 2-c; 3-g; 4-e; 5-d; 6-f; 7-j; 8-i; 9-b; 10-h

|

|

c) 1-c; 2-a; 3-d; 4-i; 5-b; 6-f; 7-j; 8-h; 9-g; 10-e

|

|

d) 1-g; 2-e; 3-a; 4-f; 5-j; 6-d; 7-i; 8-c; 9-b; 10-h

|

|

e) 1-g; 2-e; 3-a; 4-i; 5-b; 6-f; 7-j; 8-h; 9-c; 10-d

|

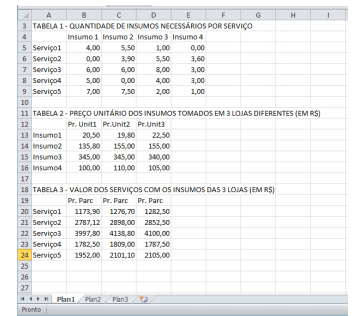

As tabelas a seguir apresentam a composição de

preços de cinco serviços e o orçamento desses

serviços com base nos preços dos insumos tomados

em três lojas distintas. A TABELA 1 mostra a

quantidade de insumos necessários para a

composição dos serviços. A TABELA 2 mostra o

preço unitário de cada insumo obtido em cada loja

consultada. Por sua vez, A TABELA 3 apresenta o

preço dos serviços ( o orçamento), composto a partir

dos insumos obtidos nas três lojas. O cálculo de

cada preço parcial da TABELA 3 é obtido por meio

da soma ordenada da multiplicação do elemento de

cada linha da TABELA 1 por cada elemento da

coluna da TABELA 2. Assim, por exemplo, o preço

parcial do Serviço 1 na loja 1 é obtido na TABELA 3

por meio de 1173,90 = 4,00 x 20,50 +5,50 x 135,80 +

1,00 x 345,00 + 0,00 x 100,00. Uma maneira

eficiente de efetuarmos esse cálculo é operarmos

com as tabelas usando o conceito de matrizes.

A fórmula inserida na célula B20 para o cálculo da

TABELA 3, usando o conceito de matrizes é:

|

a) = MULTI(TABELA1, TABELA2)

|

|

b) = MATRIZ.MULT(TABELA1;TABELA2)

|

|

c) = MATRIZ.MULT(B5:E9;B13:D16)

|

|

d) = MULT.MATRIZ(DEFMAT(B5:E9-B13:D16))

|

|

e) = MULTI(B5:E9-B13:D16)

|

Sobre o Reconhecimento do Ativo, é CORRETO afirmar:

|

a) Um ativo deve ser reconhecido no patrimônio público quando for provável que benefícios futuros dele provenientes fluirão para a entidade, mesmo na impossibilidade de determinação de seu custo ou valor. Também são reconhecidos no ativo os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro.

|

|

b) Um ativo deve ser reconhecido no patrimônio público quando houver certeza que benefícios futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis. Também são reconhecidos no ativo os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro.

|

|

c) Um ativo deve ser reconhecido no patrimônio público quando for provável que benefícios futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis. Também são reconhecidos no ativo os depósitos caracterizados como entradas não compensatórias no ativo e no passivo financeiro.

|

|

d) Um ativo deve ser reconhecido como diferido, no patrimônio da entidade quando houver certeza que benefícios futuros dele provenientes fluirão para entidade na impossibilidade de determinação de seu custo ou valor.

|

|

e) Um ativo deve ser reconhecido no patrimônio público quando for provável que benefícios futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis. Também são reconhecidos no ativo os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro.

|

O Balanço Orçamentário:

|

a) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e com os que se transferem para o início do exercício seguinte.

|

|

b)

é composto por um único quadro, que evidencia a movimentação financeira das entidades do setor público, demonstrando a receita orçamentária realizada e a despesa orçamentária executada por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas, bem como os recebimentos e os pagamentos extraorçamentários, além das transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS e ainda o saldo em espécie do exercício anterior para o exercício seguinte. |

|

c) evidencia as receitas detalhadas por categoria econômica e de origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo que corresponde ao excesso ou déficit de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

|

|

d) é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais que são registrados em contas de compensação (natureza de informação de control(E).

|

|

e) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

|