UFPR (Universidade Federal do Paraná) - Contador - PROGEPE (Pró-Reitoria de Gestão de Pessoas) - 2018

UFPR (Universidade Federal do Paraná) - Contador - PROGEPE (Pró-Reitoria de Gestão de Pessoas) - 2018

Sobre aspectos gerais da disciplina das licitações e contratos no âmbito da Administração Pública, assinale a alternativa correta.

|

a) As licitações serão efetuadas no local onde se situarem as empresas candidatas.

|

|

b) Tomada de preços é a modalidade de licitação entre interessados cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação.

|

|

c) Concurso é a modalidade de licitação entre quaisquer interessados que, na fase inicial de habilitação preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no edital para execução de seu objeto.

|

|

d) Concorrência é a modalidade de licitação entre quaisquer interessados para escolha de trabalho técnico, científico ou artístico, mediante a instituição de prêmios ou remuneração aos vencedores, conforme critérios constantes de edital publicado na imprensa oficial com antecedência mínima de 45 (quarenta e cinco) dias.

|

|

e) É permitida a combinação entre as modalidades de licitação previstas em lei.

|

Em relação à estrutura do Balanço Patrimonial, assinale a alternativa correta.

|

a) Reservas de Capital, Reservas de Lucros e Ajustes de Avaliação Patrimonial são divisões do Patrimônio Líquido.

|

|

b) A legislação societária brasileira estabelece que o Passivo é dividido em Passivo Circulante, Passivo Exigível a Longo Prazo, Resultados de Exercícios Futuros e Patrimônio Líquido.

|

|

c) As Provisões com Créditos de Liquidação Duvidosa devem ser contabilizadas no Passivo Circulante.

|

|

d) A legislação societária brasileira estabelece que o Ativo Não Circulante é dividido em Investimentos Permanentes, Imobilizado e Diferido.

|

|

e) A legislação societária brasileira determina que devem ser classificados como circulantes os ativos e passivos cuja realização ocorra até o término do exercício social corrente.

|

Acerca dos conceitos relacionados à Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual e Plano Plurianual, considere as seguintes afirmativas: 1- Em âmbito federal, o Plano Plurianual é um plano pelo qual procura-se ordenar as ações do governo que levem ao atingimento dos objetivos e metas fixados para um período de seis anos. 2- O orçamento anual de investimentos das empresas em que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto faz parte da Lei Orçamentária Anual da União. 3- Em âmbito municipal, a Lei de Diretrizes Orçamentárias é obrigatória somente para municípios com população superior a 50.000 habitantes. 4- O orçamento fiscal da União refere-se aos poderes Executivo, Legislativo e Judiciário, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público. Assinale a alternativa correta.

|

a) Somente as afirmativas 1 e 3 são verdadeiras.

|

|

b) Somente as afirmativas 2 e 4 são verdadeiras.

|

|

c) Somente as afirmativas 1, 2 e 3 são verdadeiras.

|

|

d) Somente as afirmativas 1, 3 e 4 são verdadeiras.

|

|

e) As afirmativas 1, 2, 3 e 4 são verdadeiras.

|

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público foram emitidas pelo Conselho Federal de Contabilidade a partir de 2008, tendo em vista a convergência às Normas Internacionais de Contabilidade Aplicadas ao Setor Público emitidas pelo IPSASB/IFAC. Considerando o exposto, identifique como verdadeiras “V” ou falsas “F” as seguintes afirmativas: ( ) A NBC TSP 07, em seu item 78, determina que apenas o método linear pode ser utilizado para reconhecimento da depreciação dos ativos imobilizados de entidades do setor público. ( ) Conforme disposto no item 3 da NBC T 16.6 (R1), as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público são as seguintes: Balanço Patrimonial; Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração dos Fluxos de Caixa; Demonstração das Mutações do Patrimônio Líquido; e Notas Explicativas. ( ) De acordo com as disposições da NBC TSP 04, os estoques de moeda não emitida, ou seja, que ainda não estão circulação, e, portanto, estão em poder da Casa da Moeda do Brasil, devem ser mensurados com base em seu custo de impressão ou cunhagem. ( ) A NBC TSP 01 aborda aspectos relativos ao reconhecimento e mensuração de receitas de entidades do setor público decorrentes de transações sem contraprestação, como, por exemplo, a receita de tributos, de transferências monetárias decorrentes de multas e de aluguel de itens do ativo imobilizado. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

|

a) F – V – V – F.

|

|

b) V – F – F – V.

|

|

c) F – F – V – V.

|

|

d) V – V – F – F.

|

|

e) F – V – F – F.

|

Com base na NBC T 16.10 (Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público), considere as seguintes aplicações de critérios: 1- As aplicações financeiras de liquidez imediata são mensuradas pelo valor original, atualizadas até a data do Balanço Patrimonial. 2- As participações em empresas sobre cuja administração se tenha influência significativa devem ser avaliadas pelo método da equivalência patrimonial. 3- Os estoques de animais devem ser mensurados ao valor justo menos as despesas de venda no momento do reconhecimento inicial e no final de cada período de competência, exceto quando o valor justo não puder ser mensurado de forma confiável. 4 Edificações construídas por entidade do setor público para utilização própria devem ser mensuradas com base no respectivo valor justo no momento em que passam a ser utilizadas nas funções para as quais foram construídas, com a diferença entre o valor justo e o custo de construção sendo reconhecida como uma receita na Demonstração das Variações Patrimoniais. É(São) critério(s) de mensuração previsto(s) na NBC T 16.10:

|

a) 2 apenas.

|

|

b) 1 e 4 apenas.

|

|

c) 2 e 3 apenas.

|

|

d) 3 e 4 apenas.

|

|

e) 1, 2 e 3 apenas.

|

Em relação às Receitas Públicas, assinale a alternativa INCORRETA.

|

a) Todo e qualquer recolhimento aos cofres públicos configura-se em receita pública.

|

|

b) A receita pública pode ser orçamentária e extraorçamentária.

|

|

c) Todas as receitas previstas na Lei Orçamentária Anual são orçamentárias.

|

|

d) O Artigo 11 da Lei 4.320/64 classifica as receitas orçamentárias nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

|

|

e) São exemplos de Receitas Correntes: receitas decorrentes da arrecadação tributária; receitas decorrentes da utilização por terceiros de bens patrimoniais da União; e receitas decorrentes da alienação de bens patrimoniais públicos.

|

Durante o mês de março/T1, a Prefeitura Municipal de Alfa das Betas arrecadou os seguintes valores relativos às receitas públicas:

- Recebimentos relativos à cobrança de IPTU: $ 2.200;

- Recebimentos relativos à cobrança de Taxa de Coleta de Lixo e Limpeza Urbana: $ 300;

- Recebimentos relativos à alienação de veículos: $ 500;

- Recebimentos relativos à cobrança de Contribuição de Melhoria em função de pavimentação de ruas: $ 200;

- Recebimentos relativos ao aluguel de quiosques em praças públicas: $ 300;

- Obtenção de empréstimo junto ao BNDES: $ 800;

- Rendimentos de aplicações financeiras junto ao Banco do Brasil: $ 200;

- Dividendos recebidos de sociedade de economia mista na qual o Município possui participação: $ 100;

- Recebimento de repasse relativo a Convênio firmado junto ao Ministério da Saúde para aquisição de ambulâncias: $ 500;

- Recebimento pela cessão ao Banco do Brasil do direito de exploração econômica da folha de pagamento dos funcionários públicos municipais: $ 400.

Com base nas informações acima, assinale a alternativa em que são apresentados, respectivamente, os valores das receitas correntes e das receitas de capital da Prefeitura Municipal de Alfa das Betas para o mês de março/T1.

|

a) $ 3.700 e $ 1.800.

|

|

b) $ 3.300 e $ 2.200.

|

|

c) $ 2.900 e $ 2.600.

|

|

d) $ 2.800 e $ 2.700.

|

|

e) $ 2.700 e $ 2.800.

|

Em relação às Despesas Públicas, identifique como verdadeiras “V” ou falsas “F” as seguintes afirmativas:

( ) Despesas com pagamento de juros, comissões e outros encargos de operações de crédito internas e externas constituem inversões financeiras, portanto classificadas como despesas de capital.

( ) Despesas com o pagamento do principal e da atualização monetária ou cambial da dívida pública interna e externa constituem despesas de capital.

( ) O empenho é o segundo estágio da despesa orçamentária, dividindo-se em três modalidades: empenho ordinário, empenho por estimativa e empenho global.

( ) Restos a pagar não processados são despesas empenhadas e liquidadas, porém não pagas pelo órgão público ao prestador de serviço até o término do exercício corrente. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

|

a)

V – F – V – V. |

|

b)

F – V – V – F. |

|

c)

V – V – F – F. |

|

d)

F – F – V – V. |

|

e)

F – V – F – V. |

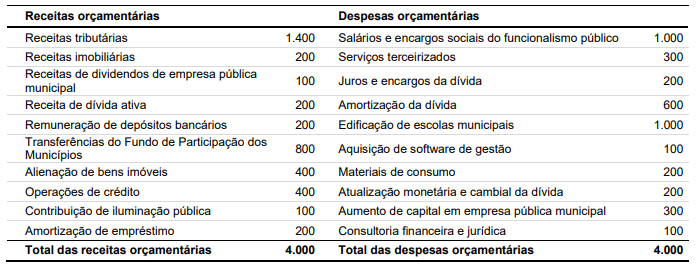

A Prefeitura Municipal de Gama e Delta apresentou os seguintes valores para suas receitas e despesas orçamentárias no ano T1:

Com base nas informações acima, assinale a alternativa em que é apresentado corretamente o superávit ou déficit orçamentário corrente da Prefeitura Municipal de Gama e Delta para o ano T1.

|

a) Superávit de $ 3.000.

|

|

b) Déficit de $ 1.800.

|

|

c) Superávit de $ 1.200.

|

|

d) Superávit de $ 2.200.

|

|

e) Déficit de $ 1.200.

|

Em relação ao controle das contas públicas, os órgãos e entidades públicas dos entes federativos são sujeitos a mecanismos de controle externo e interno. Tendo em vista o exposto, assinale a alternativa correta.

|

a) O controle interno da execução orçamentária é exercido pelo poder legislativo, com auxílio técnico dos tribunais de contas.

|

|

b)

O parágrafo 4º do artigo 31 da Constituição Federal facultou aos municípios a criação de Tribunais de Contas Municipais. |

|

c) Compete à Presidência da República prestar contas ao Congresso Nacional, referentes ao exercício anterior, dentro do prazo de noventa dias contados a partir da abertura dos trabalhos legislativos do ano corrente.

|

|

d) Tomada de contas é a modalidade de Processo de Contas aplicável aos órgãos da Administração Pública Direta.

|

|

e) O controle interno de um ente público é classificado em operacional, orçamentário, contábil e normativo.

|