TRE-PR (Tribunal Regional Eleitoral do Paraná) - Analista Judiciário - Contabilidade - FCC (Fundação Carlos Chagas) - 2017

TRE-PR (Tribunal Regional Eleitoral do Paraná) - Analista Judiciário - Contabilidade - FCC (Fundação Carlos Chagas) - 2017

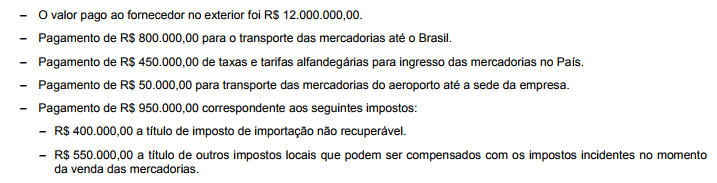

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

|

a) 8.400.000,00.

|

|

b) 4.600.000,00.

|

|

c) 5.040.000,00.

|

|

d) 5.360.000,00.

|

|

e) 5.590.000,00.

|

No dia 02/01/2013 uma empresa adquiriu um equipamento de produção pelo valor de R$ 30.000.000,00 e efetuou o pagamento à vista. A vida útil definida pela empresa para o equipamento foi 12 anos e a vida útil para fins fiscais é 10 anos. A despesa de depreciação é calculada em função do tempo decorrido e no início do prazo de utilização a empresa estimou o valor residual para venda do equipamento no final da vida útil em R$ 3.000.000,00. No início do ano de 2016 foi identificado que o valor residual no final da vida útil estimada originalmente pela empresa foi reduzido para R$ 2.550.000,00, em decorrência de mudanças no mercado secundário para este tipo de equipamento. O valor contábil que deveria ser evidenciado no Balanço Patrimonial de 31/12/2016 para este equipamento era, em reais,

|

a) 19.200.000,00.

|

|

b) 20.000.000,00.

|

|

c) 18.000.000,00.

|

|

d) 20.950.000,00.

|

|

e) 21.000.000,00.

|

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

|

a) reconhecer uma despesa de amortização no valor de R$ 2.000.000,00, apenas.

|

|

b) reconhecer uma despesa de amortização no valor de R$ 2.000.000,00 e uma perda por desvalorização no valor de R$ 54.000.000,00.

|

|

c) reconhecer uma despesa de amortização no valor de R$ 6.000.000,00, apenas.

|

|

d) reconhecer uma despesa de amortização no valor de R$ 2.000.000,00 e uma perda por desvalorização no valor de R$ 4.000.000,00.

|

|

e) não deve reconhecer nenhuma despesa porque continua com o direito de exploração.

|

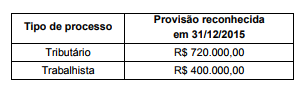

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões necessárias foi, em reais,

|

a) 640.000,00, positivos.

|

|

b) 1.080.000,00, negativos.

|

|

c) 480.000,00, negativos.

|

|

d) zero.

|

|

e) 800.000,00, positivos.

|

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais:

|

a) Investimentos = 96.000.000,00 e Intangíveis = 24.000.000,00.

|

|

b) Investimentos = 108.000.000,00 e Intangíveis = 12.000.000,00.

|

|

c) Investimentos = $120.000.000,00, apenas.

|

|

d) Investimentos = 96.000.000,00 e Perda por compra desvantajosa = 24.000.000,00.

|

|

e) Investimentos = 108.000.000,00 e Perda por compra desvantajosa =12.000.000,00.

|

A tabela abaixo apresenta os dados de três aplicações financeiras realizadas por uma empresa, bem como a classificação efetuada pela empresa para cada uma delas.

O valor total evidenciado no resultado da empresa em 2015, decorrente somente das três aplicações apresentadas na tabela anterior, foi, em reais,

|

a) 18.630,00.

|

|

b) 19.173,67.

|

|

c) 20.000,00.

|

|

d) 18.203,67.

|

|

e) 17.030,00.

|

O Índice de Liquidez Corrente de uma empresa, obtido a partir do balanço publicado em 31/12/2015, era 1,8 e o grau de concentração do passivo no curto prazo (Passivo Circulante em relação ao Passivo Total) era 30%. Os seguintes valores estavam evidenciados no citado Balanço Patrimonial:

− Total do Ativo = R$ 10.000.000,00

− Patrimônio Líquido = R$ 4.000.000,00

O valor total do Ativo Não Circulante da empresa, em 31/12/2015, era, em reais,

|

a) 4.000.000,00.

|

|

b) 9.000.000,00.

|

|

c) 2.440.000,00.

|

|

d) 6.760.000,00.

|

|

e) 3.240.000,00.

|

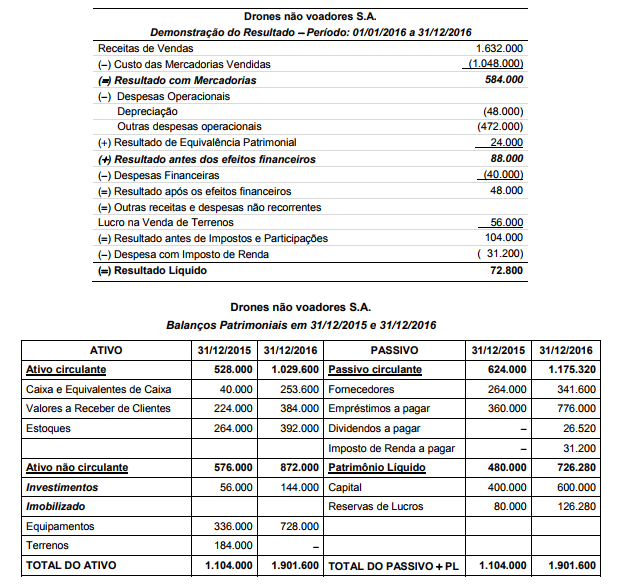

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais:

|

a)

138.400 (negativo) ; 264.000 (negativo) e 616.000 (positivo). |

|

b)

42.400 (negativo) ; 320.000 (negativo) e 576.000 (positivo). |

|

c)

82.400 (negativo) ; 320.000 (negativo) e 616.000 (positivo). |

|

d)

74.400 (negativo) ; 288.000 (negativo) e 576.000 (positivo). |

|

e)

98.400 (negativo) ; 264.000 (negativo) e 576.000 (positivo). |

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma base de mensuração que pode ser utilizada tanto para os ativos quanto para os passivos é o

|

a) valor em uso.

|

|

b) preço presumido.

|

|

c) valor de mercado.

|

|

d) preço líquido de venda.

|

|

e) custo de substituição.

|

Sobre os ativos contingentes, a Norma Brasileira de Contabilidade − NBC TSP 03 − Provisões, Passivos Contingentes e Ativos Contingentes determina que quando a

|

a) realização da receita é virtualmente certa, o ativo correspondente é um ativo contingente e seu reconhecimento é adequado.

|

|

b) entrada de benefícios econômicos ou potencial de serviços é provável, mas não é certa, o ativo correspondente deve ser reconhecido e a divulgação é necessária.

|

|

c) entrada de benefícios econômicos ou potencial de serviços é provável, mas não é certa, nenhum ativo deve ser reconhecido e a divulgação não é necessária.

|

|

d) entrada de benefícios econômicos ou o potencial de serviços não é provável de acontecer, nenhum ativo deve ser reconhecido, porém a divulgação é necessária.

|

|

e) entrada de benefícios econômicos ou o potencial de serviços não é provável de acontecer, nenhum ativo deve ser reconhecido e a divulgação não é necessária.

|