CFC (Conselho Federal de Contabilidade) - Contador - CFC (Conselho Federal de Contabilidade) - 2017

CFC (Conselho Federal de Contabilidade) - Contador - CFC (Conselho Federal de Contabilidade) - 2017

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

|

a) F, F, V.

|

|

b) F, V, F.

|

|

c) V, V, V.

|

|

d) V, F, F.

|

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

|

a) o Capital Integralizado é de R$210.000,00.

|

|

b) o Capital Investido é de R$210.000,00.

|

|

c) o Passivo Exigível é de R$490.000,00.

|

|

d) o Patrimônio Líquido é de R$490.000,00.

|

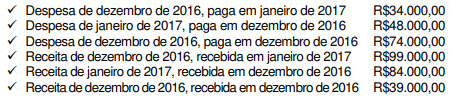

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBILFINANCEIRO, a Sociedade Empresária apurou, no mês de dezembro de 2016:

|

a) Prejuízo de R$117.000,00.

|

|

b) Prejuízo de R$35.000,00.

|

|

c) Lucro de R$30.000,00.

|

|

d) Lucro de R$66.000,00.

|

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

- Integralização em dinheiro mediante depósito bancário: R$300.000,00

- Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

|

a) um saldo credor no grupo Capital Social no valor de R$1.000.000,00, um saldo credor na conta de Capital Subscrito no valor de R$600.000,00 e um saldo credor na conta de Capital a Integralizar no valor de R$400.000,00.

|

|

b) um saldo credor no grupo Capital Social no valor de R$1.000.000,00 e um saldo devedor na conta de Capital a Integralizar no valor de R$600.000,00.

|

|

c) um saldo credor no grupo Capital Social no valor de R$400.000,00 e um saldo credor na conta de Capital Subscrito no valor de R$400.000,00.

|

|

d) um saldo credor no grupo Capital Social no valor de R$400.000,00, um saldo credor na conta de Capital Subscrito no valor de R$1.000.000,00 e um saldo devedor na conta de Capital a Integralizar no valor de R$600.000,00.

|

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

|

a)

|

|

b)

|

|

c)

|

|

d)

|

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

- Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

- Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

- Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

|

a) R$3.600,00.

|

|

b) R$3.840,00.

|

|

c) R$4.800,00.

|

|

d) R$5.760,00.

|

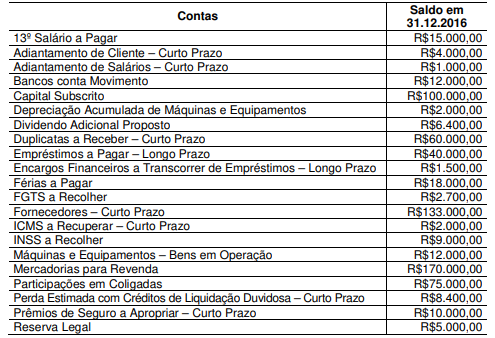

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo é de:

|

a) R$331.100,00.

|

|

b) R$331.600,00.

|

|

c) R$340.000,00.

|

|

d) R$342.000,00.

|

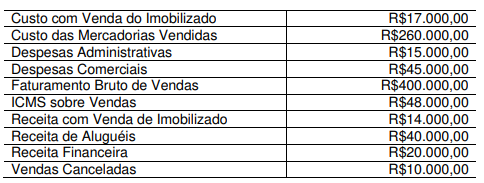

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas Financeiras a ser evidenciado na Demonstração do Resultado do período é de:

|

a) R$19.000,00.

|

|

b) R$22.000,00.

|

|

c) R$59.000,00.

|

|

d) R$62.000,00.

|

Assinale, entre as opções a seguir, aquela que apresenta a CORRETA relação entre o tipo de ativo e o exemplo de item a ser considerado na mensuração inicial como componente do seu custo.

|

a) Ativo Imobilizado: custos incorridos na introdução de novo produto ou serviço no mercado, incluindo propaganda e atividades promocionais.

|

|

b) Ativo Intangível: honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais.

|

|

c) Estoque: despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

|

|

d) Propriedade para Investimento: perdas operacionais incorridas antes de a propriedade para investimento ter atingido o nível de ocupação previsto.

|

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido no modelo apresentado.

|

a) Custos de ociosidade.

|

|

b) Custos de oportunidade.

|

|

c) Custos estimados para reinvestimento.

|

|

d) Custos estimados para sua conclusão.

|