TRE-PE (Tribunal Regional Eleitoral de Pernambuco) - Analista Judiciário - Contabilidade - Cebraspe (Cespe) (Centro de Seleção e de Promoção de Eventos Universidade de Brasília) - 2017

TRE-PE (Tribunal Regional Eleitoral de Pernambuco) - Analista Judiciário - Contabilidade - Cebraspe (Cespe) (Centro de Seleção e de Promoção de Eventos Universidade de Brasília) - 2017

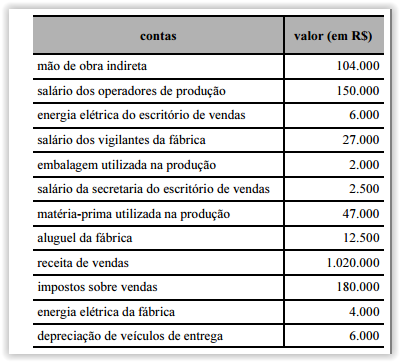

A tabela a seguir apresenta a relação de receitas, custos e

despesas de uma sociedade industrial que produz determinado

produto.

A partir dos dados apresentados nessa tabela, assinale a opção

correta, a respeito do custeio por absorção.

|

a)

As despesas totalizaram R$ 16.500. |

|

b)

Os custos indiretos de fabricação da sociedade totalizaram R$ 147.500. |

|

c)

A depreciação dos veículos de entrega compõe o valor total dos custos indiretos de fabricação. |

|

d)

Os custos diretos dessa sociedade são superiores a R$ 202.500. |

|

e)

Se a indústria produziu 1.000 unidades do referido produto, o custo de produção unitário foi de R$ 352,50. |

Assinale a opção correta, a respeito dos sistemas de apropriação

de custos.

|

a)

O custeio por absorção consiste no rateio dos custos diretos dos produtos fabricados. |

|

b)

No custeio por absorção, o valor destinado ao aluguel da fábrica é contabilizado como despesa do período. |

|

c)

No sistema de custeio conhecido por RKW, as despesas são separadas dos custos e somente os custos são rateados a todos os produtos fabricados. |

|

d)

O custo padrão é um sistema de custeio que idealiza o preço de venda de produtos acabados para maximizar os ganhos da entidade. |

|

e)

O custeio com base em atividades é um método que visa reduzir possíveis distorções decorrentes do rateio dos custos indiretos. |

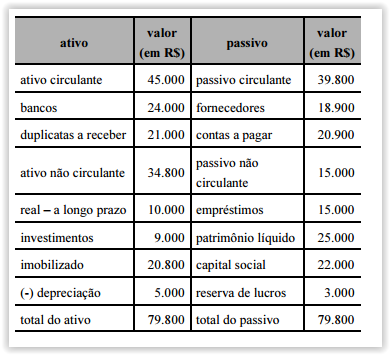

Após o levantamento do balanço patrimonial da empresa

Beta S.A., apresentado na tabela precedente, ocorreram as seguintes

operações:

- prestação de serviços com recebimento à vista, no valor

de R$ 16.500;

- pagamento de R$ 5.800 referentes a salários;

- apropriação de despesas financeiras referente às contas a

pagar, no valor de R$ 400;

- pagamento de R$ 200 relativos a despesas com tributos;

- venda de 50% dos investimentos, com recebimento

de R$ 5.000 previsto para 30 dias;

- pagamento a fornecedores, no valor de R$ 10.000,

acrescido de 10% de multa por atraso.

Após a contabilização dos fatos anteriormente descritos,

|

a)

o saldo apurado na demonstração do resultado do exercício (DRE) apresentará um lucro inferior a R$ 10.000. |

|

b)

o patrimônio líquido apresentará saldo superior a R$ 39.000,desde que a empresa opte por reinvestir todo o resultado apurado. |

|

c)

o valor total do ativo não circulante não sofrerá alteração, pois todas as operações realizadas são de curto prazo. |

|

d)

o saldo final da conta banco apresentará saldo devedor de R$ 23.300. |

|

e)

a conta fornecedores deverá apresentar saldo credor final de R$ 7.900. |

Com base na NBC TG 27 (ativo imobilizado), assinale a opção

correta, em relação à depreciação, ao valor depreciável e ao período

de depreciação.

|

a)

Os normativos contábeis não permitem que o valor residual de um ativo imobilizado seja aumentado depois de estabelecido. |

|

b)

A obsolescência técnica proveniente de mudanças ou as melhorias na produção não são consideradas na determinação de vida útil de um ativo. |

|

c)

O valor depreciável de um ativo imobilizado deve ser apropriado de forma eventual ao longo de sua vida útil. |

|

d)

A depreciação de um ativo imobilizado deve ser interrompida caso ele seja classificado como ativo mantido para venda. |

|

e)

O valor depreciável dos ativos imobilizados é determinado pelo seu valor histórico, antes da dedução de seu valor residual. |

O Tribunal Regional Eleitoral de Pernambuco (TRE/PE)

possui, no rol de seus ativos imobilizados, um bem de custo

histórico igual a R$ 50.000 e cuja depreciação acumulada equivale

a 30% desse valor. Para esse ativo, o TRE/PE apurou um valor

justo líquido de despesas de venda de R$ 20.000 e um valor de uso

de R$ 28.000

Considerando essa situação hipotética, assinale a opção correta

de acordo com a NBC TG 01 (redução ao valor recuperável

de ativos).

|

a)

Na contabilização da depreciação do ativo imobilizado, faz-se necessário deduzir a perda por desvalorização do ativo, que na situação apresentada é igual a R$ 28.000. |

|

b)

Na situação apresentada, o custo histórico do ativo equivale a R$ 15.000. |

|

c)

O tribunal deverá registrar como perda por desvalorização do ativo o valor de R$ 7.000. |

|

d)

Por ser o custo histórico superior ao valor recuperável, a perda não deve ser contabilizada. |

|

e)

O valor recuperável do ativo é igual ao valor mínimo entre o valor justo e o valor de uso, ou seja, R$ 20.000 nessa situação. |

No dia 31/8/2015, determinada empresa pública firmou

contrato de seguros para cobertura de seus ativos para o período

equivalente a 1.º/9/2015 a 31/8/2016. Na referida data, a entidade

pagou o montante total de R$ 18.000. Em caso de sinistro, o valor

da franquia equivale a R$ 1.800 e a empresa poderá receber

indenização no montante de até dez vezes o prêmio pago.

As demonstrações contábeis da empresa foram feitas de acordo

com a legislação societária em 31/12/2015

Com base nessas informações, é correto afirmar que

|

a)

a conta Despesas Pagas Antecipadamente, integrante do grupo ativo não circulante, foi apresentada no balanço patrimonial, com saldo de R$ 18.000. |

|

b)

a conta Seguros a Vencer, integrante do grupo ativo circulante, foi apresentada no balanço patrimonial, com saldo de R$ 12.000. |

|

c)

o balanço patrimonial apresentou a conta Seguros a Receber, no ativo não circulante, com saldo de R$ 180.000. |

|

d)

a DRE continha o valor de R$ 4.500, referente à conta Despesas com Seguros, no rol de despesas operacionais. |

|

e)

a DRE continha o valor de R$ 1.800, referente à conta Despesas com Seguros, no rol de despesas não operacionais. |

De acordo com a NBC TG Estrutura Conceitual, assinale a opção

correta, acerca das características qualitativas da informação

contábil.

|

a)

Uma informação contábil é relevante se privilegia a essência contábil sobre a forma legal. |

|

b)

Uma informação contábil possui os atributos de melhoria se pode ser utilizada por todos os usuários da informação. |

|

c)

A informação contábil relevante pode ser capaz de fazer diferença na tomada de decisões pelos usuários, mesmo que eles não a levem em consideração. |

|

d)

A representação fidedigna determina que uma informação contábil deve ser passível de comparação com outras demonstrações contábeis. |

|

e)

São características qualitativas fundamentais da informação contábil a comparabilidade, a compreensibilidade e a essência sobre a forma. |

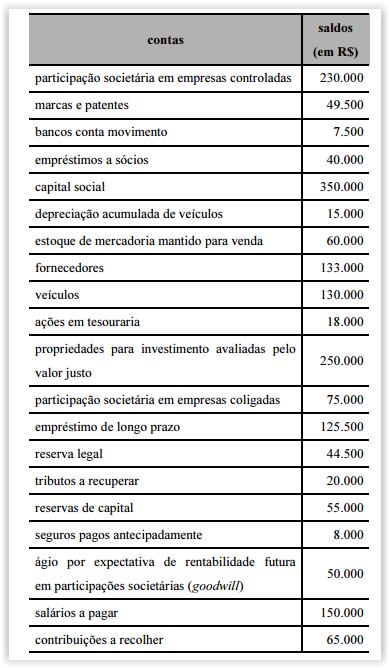

Considerando que a tabela precedente mostra as contas que

compõem o balanço patrimonial de determinada sociedade

empresarial, assinale a opção correta.

|

a)

Entre as contas apresentadas, nenhuma pertence ao grupo do ativo realizável a longo prazo. |

|

b)

O patrimônio líquido da entidade é inferior a R$ 450.000. |

|

c)

O total do ativo circulante é de R$ 135.500. |

|

d)

O grupo investimento, pertencente ao ativo não circulante, é superior a R$ 650.000. |

|

e)

O passivo circulante é superior a R$ 360.000. |

No que se refere aos instrumentos financeiros e às recomendações

descritas no Comitê de Pronunciamentos Contábeis, assinale a

opção correta.

|

a)

Ativos financeiros ou derivativos cujos pagamentos tenham vencimentos previamente definidos e que satisfaçam as condições de contas a receber devem ser classificados como investimentos mantidos até o vencimento. |

|

b)

Empréstimos não podem ser classificados como ativos financeiros, em razão de seus valores não serem cotados em mercado ativo. |

|

c)

O valor de reconhecimento inicial do ativo financeiro, deduzido dos reembolsos de capital, determina o custo de transação. |

|

d)

Derivativos são instrumentos financeiros que derivam em decorrência específica de alterações das taxas de câmbio, determinando ganho ou perda em relação ao valor de contratação inicial. |

|

e)

Ativo financeiro adquirido com a finalidade de venda em curto espaço de tempo deverá ser classificado como ativo mantido para negociação. |

Considerando que a demonstração dos fluxos de caixa (DFC)

apresenta informações relevantes sobre a capacidade das entidades

na geração de caixa, assinale a opção correta.

|

a)

Compõem o fluxo de atividades de investimento os recebimentos de caixa decorrentes de royalties, honorários e comissões, que não entram na apuração do lucro líquido da entidade. |

|

b)

O valor da venda de ativos de longo prazo não incluídos nos equivalentes de caixa deve ser classificado na DFC como fluxo das atividades de investimento. |

|

c)

O fluxo de caixa de uma entidade é representado pelo cálculo de entradas de caixa ou equivalentes de caixa em determinado espaço de tempo. |

|

d)

Uma entidade comercial, tendo adquirido mercadorias para revenda no valor de R$ 80.000, pagando 50% no ato, deverá registrar na DFC uma atividade de financiamento que consumiu caixa no valor de R$ 40.000. |

|

e)

Caso uma sociedade empresária tenha sido constituída com capital de R$ 200.000, dos quais R$ 100.000 tenham sido integralizados em dinheiro e R$ 60.000 em terrenos, com o saldo restante em capital a integralizar, a DFC deverá apresentar atividades de financiamento que geraram caixa no valor de R$ 140.000. |