TRE-BA (Tribunal Regional Eleitoral da Bahia) - Analista Judiciário - Contabilidade - Cebraspe (Cespe) (Centro de Seleção e de Promoção de Eventos Universidade de Brasília) - 2017

TRE-BA (Tribunal Regional Eleitoral da Bahia) - Analista Judiciário - Contabilidade - Cebraspe (Cespe) (Centro de Seleção e de Promoção de Eventos Universidade de Brasília) - 2017

Previstas na estrutura conceitual, as características qualitativas de melhoria da informação contábil incluem, além de comparabilidade,

|

a) materialidade, representação fidedigna e verificabilidade.

|

|

b) compreensibilidade, relevância, representação fidedigna.

|

|

c) compreensibilidade, verificabilidade e tempestividade.

|

|

d) compreensibilidade, representação fidedigna e representatividade.

|

|

e) confiabilidade, tempestividade e verificabilidade.

|

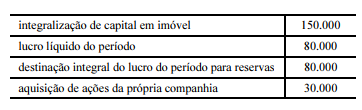

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

|

a)

R$ 480.000. |

|

b)

R$ 500.000. |

|

c)

R$ 530.000. |

|

d)

R$ 560.000. |

|

e)

R$ 640.000. |

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

|

a)

o consumo de recursos decorrente de atividade de investimento. |

|

b)

a geração de recursos decorrente de atividade operacional. |

|

c)

o consumo de recursos decorrente de atividade operacional. |

|

d)

a geração de recursos decorrente de atividade de financiamento. |

|

e)

a geração de recursos decorrente de atividade de investimento. |

O valor do custo de aquisição de estoques compreende o preço de compra

|

a)

acrescidos dos tributos, exceto os recuperáveis, e os custos de transporte diretamente atribuíveis à aquisição, deduzidos os descontos comerciais. |

|

b)

acrescidos dos tributos, exceto os recuperáveis, deduzidos os custos de transporte e de seguro atribuíveis à aquisição. |

|

c)

deduzidos todos os impostos, os custos de transporte diretamente atribuíveis à aquisição e os descontos comerciais. |

|

d)

sem deduções ou acréscimos decorrentes do valor descrito na nota fiscal de aquisição. |

|

e)

deduzidos todos os tributos incidentes sobre a mercadoria e acrescidos os custos de armazenagem. |

Conforme o Pronunciamento CPC 46, na mensuração do valor justo de um ativo, deve-se garantir que

|

a)

a negociação do ativo seja realizada em uma transação não forçada entre os participantes do mercado — principal ou o mais vantajoso — de venda do ativo. |

|

b)

a entidade seja capaz de vender o ativo na data de mensuração realizada no mercado principal, sob pena de invalidação do fato contábil. |

|

c)

o valor justo, ou seja, o valor que seria recebido pela venda de um ativo seja contabilizado após a transação e corresponda ao preço que seria pago pela entidade para reposição. |

|

d)

a entidade tenha observado as restrições para a venda ou o uso do ativo, desconsiderando, nessa situação, características relacionadas à condição e à localização do ativo. |

|

e)

o ativo a ser mensurado ao valor justo seja um ativo individual, e não um grupo de ativos, como, por exemplo, uma unidade geradora de caixa. |

Um item patrimonial que atenda aos requisitos para ser reconhecido como ativo imobilizado no balanço patrimonial de uma companhia aberta deve ser mensurado por seu custo. Na ocasião do reconhecimento contábil, deve-se incluir no cálculo do custo do ativo imobilizado o valor

|

a)

do custo incorrido por ocasião da manutenção periódica do ativo imobilizado. |

|

b)

do custo de realocação ou reinstalação do ativo imobilizado adquirido. |

|

c)

da estimativa inicial dos custos com que o adquirente do ativo imobilizado terá de arcar no futuro para desmontar e remover o item adquirido e para restaurar o local em que o bem está localizado. |

|

d)

do imposto recuperável e incidente no momento da compra do ativo imobilizado. |

|

e)

do custo incorrido no período em que o ativo imobilizado ainda não estava sendo utilizado pela empresa, embora já estivesse apto a operar da forma pretendida pela administração. |

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da redução ao valor recuperável de ativo estabelece que as empresas avaliem, ao fim de cada período de reporte contábil, se existe indicação de que um ativo possa ter sofrido alguma espécie de desvalorização. Considerando-se essas informações, é correto afirmar que a redução do valor contábil de um ativo ocorrerá quando

|

a)

o valor contábil do patrimônio líquido da empresa for inferior ao valor de suas ações no mercado de bolsa. |

|

b)

o valor de mercado do ativo cair, como resultado do seu uso, em condições normais, pela empresa. |

|

c)

um ativo cuja vida útil tenha sido inicialmente considerada indefinida passar por nova avaliação que constate que a sua vida útil é de fato finita. |

|

d)

o relatório interno da empresa indicar que o desempenho econômico do ativo permanecerá dentro do esperado. |

|

e)

as taxas de juros de mercado, que servem de base para o cálculo da taxa de desconto utilizada pela empresa para fins de cálculo do valor em uso de um ativo, sofrerem redução significativa de valor durante o período. |

Por meio de um contrato de cessão de direitos autorais, uma editora que está sujeita às regras contábeis estabelecidas pelo CPC adquire o direito de publicar, com exclusividade, determinada obra pelo prazo de cinco anos, esperando um retorno de 10% ao ano sobre o capital investido.

Considerando os preceitos do pronunciamento contábil do CPC que disciplinam o reconhecimento, a mensuração e a evidenciação de ativos intangíveis, assinale a opção correta a respeito da situação apresentada.

|

a)

O reconhecimento inicial dos direitos autorais adquiridos pela editora deve ser feito com base no valor de mercado, independentemente do valor negociado entre as partes no momento da transação. |

|

b)

Dada a expectativa de retorno de 10% ao ano, permite-se que não se aplique o teste de valor recuperável de ativo aos direitos autorais adquiridos pela editora. |

|

c)

Os direitos autorais adquiridos não estão sujeitos à amortização periódica de seu valor. |

|

d)

As características dos direitos autorais adquiridos revelam que eles não podem ser considerados ativos identificáveis para fins de reconhecimento contábil desses ativos. |

|

e)

As condições da contratação indicam que a editora passou a ter o controle sobre os direitos autorais por ela adquiridos. |

Provavelmente em decorrência da ingestão de alimentos contaminados servidos em uma festa de casamento em 2015 pela empresa contratada para realizar o evento, cinco pessoas faleceram. Procedimentos legais foram instaurados pelos familiares dos falecidos para exigir indenização da entidade promotora da festa, que decidiu encarar a disputa judicialmente. Por ocasião da elaboração das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2015, os advogados da empresa avaliaram ser provável que a decisão da justiça fosse desfavorável à empresa. Com base na jurisprudência, os advogados puderam estimar o valor a ser desembolsado pela empresa em caso de sentença desfavorável.

Nessa situação hipotética, conforme o previsto pelo CPC, recomenda-se para a empresa, como procedimento contábil,

|

a)

o reconhecimento de provisão ativa com base na melhor estimativa do valor que será exigido para liquidar a obrigação. |

|

b)

o reconhecimento de provisão passiva com base na melhor estimativa do valor que será exigido para liquidar a obrigação. |

|

c)

a divulgação de passivo contingente em notas explicativas. |

|

d)

a não divulgação do fato em notas explicativas e o não reconhecimento do registro do evento em contas patrimoniais. |

|

e)

o reconhecimento de passivo contingente com base na melhor estimativa do valor que será exigido para liquidar a obrigação. |

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

|

a)

passivo. |

|

b)

receita. |

|

c)

reservas de incentivos fiscais. |

|

d)

reservas de capital. |

|

e)

outros resultados abrangentes. |