IF-PE (Instituto Federal de Educação, Ciência e Tecnologia - Pernambuco) - Contador - IF-PE (Instituto Federal de Educação, Ciência e Tecnologia de Pernambuco) - 2016

IF-PE (Instituto Federal de Educação, Ciência e Tecnologia - Pernambuco) - Contador - IF-PE (Instituto Federal de Educação, Ciência e Tecnologia de Pernambuco) - 2016

Texto I

Leia o TEXTO 04 para responder à questão 10.

TEXTO 04

POR QUE AS PALAVRAS MUDAM DE SENTIDO NO CORRER DO TEMPO?

No seu percurso histórico, as palavras adquirem novos sentidos e estabelecem novas

relações semânticas umas com as outras, e essas alterações decorrem de múltiplos fatores.

Vejam-se, nesse breve texto, a ampliação ou mudança de sentido da palavra ?fortuna", que

evoluiu de sentido no curso do tempo.

A palavra ?fortuna", vem do Latim fortuna, de ?fors", ?possibilidade, força". Na origem,

designava a ?sorte (boa ou má)". O dicionário de Língua Portuguesa Aurélio registra diversas

acepções de ?fortuna", como casualidade, destino, ventura. No entanto, ainda em latim, ela

perdeu a conotação negativa e se especializou apenas como ?boa sorte", por exemplo, nas

cartas de Cícero. Com o tempo, acabou ganhando mais um significado, que, hoje em dia, é o

mais conhecido: ?riqueza".

(Fonte:

03/02/16. Adaptado.)

Na frase “No entanto, ainda em latim, ela perdeu a conotação negativa..." (2° parágrafo). Os

termos destacados, no contexto supracitado, têm o sentido de

|

a)

causa. |

|

b)

consequência. |

|

c)

adversidade. |

|

d)

explicação. |

|

e)

concessão |

Observe as proposições que tratam do reflexo patrimonial das Despesas de Exercícios

Anteriores.

I.Enquanto Ajustes de Exercícios Anteriores é uma conta contábil do Patrimônio Líquido,

Despesa de Exercícios Anteriores é uma classificação da despesa orçamentária quanto à

natureza.

II.Em relação aos Restos a Pagar Processados, com prescrição interrompida, não haverá

necessidade de registro patrimonial, uma vez que a variação patrimonial diminutiva ou a

incorporação do ativo já foi reconhecida no exercício anterior.

III.Nas situações em que a despesa abarque mais de um exercício, a parcela da despesa

correspondente ao exercício anterior deverá ser registrada como Despesas de Exercícios

Anteriores, porém a despesa referente ao exercício corrente constitui despesa orçamentária

do ano.

IV.Erros ou mudanças de critérios contábeis deverão ser registrados em conta de Superávit ou

Déficit de Exercícios Anteriores.

V.Despesa de Exercícios Anteriores, obrigatoriamente, está relacionada a eventos que geram

registros patrimoniais na conta de Ajustes de Exercícios Anteriores.

Estão CORRETAS apenas as proposições que constam nos itens

|

a) II, III e IV.

|

|

b) I, II e V.

|

|

c) I, II e III.

|

|

d) II, IV e V.

|

|

e) III, IV e V.

|

A Demonstração do Valor Adicionado demonstra o valor da riqueza econômica gerada pelas atividades da empresa como resultado de um esforço coletivo e sua distribuição entre os elementos que contribuíram para a sua criação. Identifique abaixo a alternativa que contém itens de formação da riqueza de uma entidade.

|

a) Juros sobre capital próprio, Perda e recuperação de valores ativos, FGTS e Energia.

|

|

b) Serviços de terceiros, Salários, Aluguéis pagos e Materiais.

|

|

c) Energia, Impostos, Dividendos e Amortização.

|

|

d) Aluguéis recebidos, Provisão para crédito de liquidação duvidosa, Depreciação e Direitos de franquia.

|

|

e) Resultado da equivalência patrimonial, Exaustão, Horas Extras e Salários.

|

Em março, a empresa Sirius Ltda. elaborou sua folha de pagamento utilizando os seguintes dados: Salários: R$ 10.500,00 Horas Extras: R$ 600,00 Adicional de Insalubridade: R$ 400,00 Imposto de Renda Retido na Fonte: R$ 1.250,00 Previdência dos Segurados: 11% Previdência Patronal: 20% Depósito para o Fundo de Garantia do Tempo de Serviço: 8% Em virtude dessa folha de pagamento, pode-se afirmar que a empresa terá despesas totais no valor de

|

a) R$ 17.235,00

|

|

b) R$ 15.985,00

|

|

c) R$ 14.720,00

|

|

d) R$ 13.455,00

|

|

e) R$ 12.205,00

|

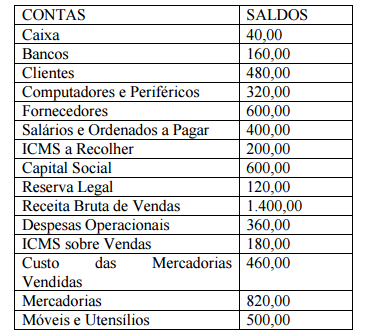

O livro Razão da empresa Educação S/A encerrou o exercício social com as seguintes

informações:

A empresa, ao elaborar o seu Balanço Patrimonial, utilizando-se das contas e dos respectivos

saldos acima, apresentará um patrimônio líquido de

|

a) R$ 600,00

|

|

b) R$ 1.000,00

|

|

c) R$ 720,00

|

|

d) R$ 940,00

|

|

e) R$ 1.120,00

|

O setor de Contabilidade da empresa Caronte Ltda. apresentou os seguintes eventos em

fevereiro de 2015:

- A fatura de água consumida em dezembro de 2014, no valor de R$ 100,00, foi paga em

dezembro de 2014.- A conta de aluguel de janeiro de 2015, no valor de R$ 250,00, foi paga em dezembro de

2014.- A fatura de energia elétrica utilizada em dezembro de 2014, no valor de R$ 200,00, foi

paga em janeiro de 2015.

- Os juros relativos a janeiro de 2015, no valor de R$ 125,00, foram pagos em janeiro de

2015.- Os aluguéis dos equipamentos utilizados em janeiro de 2015, no valor de R$ 650,00, foram

recebidos em dezembro de 2014.- Os juros relativos a dezembro de 2014, no valor de R$ 500,00, foram recebidos em janeiro

de 2015.- As vendas realizadas em janeiro de 2015, no valor de R$ 375,00, foram recebidas em

janeiro de 2015.- Os serviços prestados em dezembro de 2014, no valor de R$ 850,00, foram recebidos em

dezembro de 2014.Utilizando os dados contábeis informados acima, obtenha o resultado do exercício, tanto pelo

regime de caixa quanto pelo regime de competência, respectivamente, para dezembro de 2014 e

janeiro de 2015, e marque a resposta CORRETA.

|

a) De acordo com o regime contábil de competência, no mês de dezembro de 2014, ocorreu lucro de R$ 1.150,00.

|

|

b) Em conformidade com o regime contábil de competência, no mês de janeiro de 2015, ocorreu lucro de R$ 550,00.

|

|

c) Consoante ao regime contábil de caixa, no mês de janeiro de 2015, ocorreu lucro de R$ 650,00.

|

|

d) Segundo o regime contábil de caixa, no mês de dezembro de 2014, ocorreu lucro de R$ 1.050,00.

|

|

e) Levando-se em conta o exercício social inteiro, sem a separação mês a mês, seja qual for dos dois regimes, o lucro teria sido de R$ 1.700,00.

|

Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos. Dados da aquisição: Valor a ser pago da matéria prima: R$ 20.000,00 Frete (não incluso na nota fiscal): R$ 4.000,00 IPI: R$ 3.000,00 ICMS: R$ 2.700,00 Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00. Determine o valor do custo por Kg que será registrado no ativo circulante da empresa:

|

a) R$ 17,00

|

|

b) R$ 16,00

|

|

c) R$ 15,00

|

|

d) R$ 11,60

|

|

e) R$ 20,40

|

“Demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou déficit de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação”. Essa definição refere-se

|

a) ao Balanço Financeiro.

|

|

b) à Demonstração das Variações Patrimoniais.

|

|

c) à Demonstração do Fluxo de Caixa.

|

|

d) ao Balanço Orçamentário.

|

|

e) à Demonstração das Mutações do Patrimônio Líquido.

|

Sobre a estrutura conceitual estabelecida pelo Comitê de Pronunciamentos Contábeis (CPC),

está CORRETO afirmar que

|

a)

segundo a Estrutura Conceitual, reconhecimento é o processo que consiste na incorporação ao balanço patrimonial ou à demonstração do resultado de item que se enquadre na definição de elemento e que satisfaça os critérios de reconhecimento mencionados na Estrutura Conceitual. |

|

b)

no caso de conflito entre a estrutura conceitual e um pronunciamento técnico do CPC, o disposto na Estrutura Conceitual deve ter prevalência sobre as exigências do pronunciamento técnico. |

|

c)

demonstrações contábeis elaboradas dentro do que prescreve a Estrutura Conceitual objetivam fornecer informações que sejam úteis na tomada de decisões econômicas eavaliações por parte dos usuários, tendo o propósito de atender finalidade específica de determinados grupos de usuários. |

|

d)

aportes dos proprietários da empresa é receita, pois são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos que resultam emaumento do patrimônio líquido. |

|

e)

despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma da saída de recursos ou da redução de ativos ou assunção de passivos, que resultam em decréscimo do patrimônio líquido. Porém essa definição não abrange as perdas. |

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes

à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes

assertivas.

I.O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente

disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto

prazo.

II.O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a

porcentagem que o endividamento representa sobre os fundos totais.

III.O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV.O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente,

para saldar as dívidas de longo prazo.

V.O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de

liquidez da empresa em determinado momento, já que se eliminando os estoques do

numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

|

a)

III, IV e V. |

|

b)

I, II e IV. |

|

c)

I, III e V. |

|

d)

II, III e IV. |

|

e)

II, III e V. |