CFC (Conselho Federal de Contabilidade) - Contador - CFC (Conselho Federal de Contabilidade) - 2016

CFC (Conselho Federal de Contabilidade) - Contador - CFC (Conselho Federal de Contabilidade) - 2016

Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, “A" e “B", no valor contábil de R$38.400,00 e R$64.000,00, respectivamente.

Em 31.12.2015, diante de um indicativo de perda, realizou testes de recuperabilidade que lhe proporcionaram as seguintes conclusões:

- Se o terreno “A" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$48.000,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$32.000,00.

- Se o terreno “B" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$57.600,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$51.200,00.

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em 31.12.2015 é de:

|

a) R$83.200,00.

|

|

b) R$96.000,00.

|

|

c) R$102.400,00.

|

|

d) R$105.600,00.

|

Uma Sociedade Empresária realizou uma venda de mercadoria à vista, no valor de R$320.000,00, com incidência de ICMS à alíquota de 18%. O Custo da Mercadoria Vendida foi de R$192.000,00. O Lucro Bruto dessa única transação de venda realizada pela Sociedade Empresária é de:

|

a)

R$70.400,00. |

|

b)

R$104.960,00. |

|

c)

R$128.000,00. |

|

d)

R$185.600,00. |

Uma Sociedade Empresária adota o Método de Depreciação Linear, de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO.

As características do Ativo Imobilizado da empresa estão apresentadas a seguir:

- Valor de compra R$1.600.000,00

- Vida útil 20 anos

- Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

|

a) R$360.000,00 e R$1.240.000,00.

|

|

b) R$360.000,00 e R$1.600.000,00.

|

|

c) R$400.000,00 e R$1.200.000,00.

|

|

d) R$400.000,00 e R$1.600.000,00

|

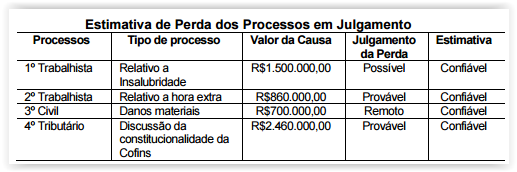

O Departamento Jurídico de uma Sociedade Empresária forneceu ao Departamento de Contabilidade a relação dos processos em julgamento, conforme tabela a seguir.

Considerando-se apenas as condições estabelecidas na NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES e os dados da tabela apresentada, a Sociedade Empresária irá reconhecer como provisão, na contabilidade:

|

a) os processos relativos a Insalubridade, a Hora Extra, a Danos Materiais e a Discussão da Constitucionalidade da Cofins, que totalizam R$5.520.000,00.

|

|

b) os processos relativos a Insalubridade, a Hora Extra e a Discussão da constitucionalidade da Cofins, que totalizam R$4.820.000,00.

|

|

c) os processos relativos a Hora Extra e a Discussão da Constitucionalidade da Cofins, que totalizam R$3.320.000,00.

|

|

d) os processos relativos a Insalubridade e a Danos Materiais, que totalizam R$2.200.000,00.

|

Uma Sociedade Empresária apresentou as seguintes contas com seus respectivos saldos, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

|

a) R$153.425,00.

|

|

b) R$174.850,00.

|

|

c) R$327.575,00.

|

|

d) R$334.075,00.

|

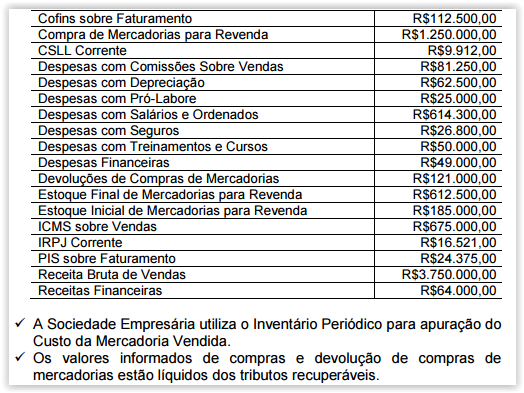

Uma Sociedade Empresária apresentou os seguintes dados, em 31.12.2015:

Considerando-se os dados apresentados e a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a Sociedade Empresária apresentará Lucro Bruto no valor de:

|

a) R$1.365.342,00.

|

|

b) R$1.391.775,00.

|

|

c) R$2.236.625,00.

|

|

d) R$2.938.125,00.

|

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu Balanço Patrimonial. Ao proceder a mensuração do valor recuperável dessas duplicatas a receber, a empresa estimou uma perda no valor recuperável de R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

|

a)

|

|

b)

|

|

c)

|

|

d)

|

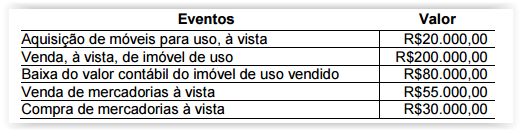

Uma Sociedade Empresária apresentou os seguintes eventos em 2015:

Considerando-se o reflexo desses eventos nas atividades apresentadas na Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

|

a) os eventos geraram caixa líquido nas atividades operacionais, no valor de R$175.000,00.

|

|

b) os eventos geraram caixa líquido nas atividades de investimento, no valor de R$180.000,00.

|

|

c) os eventos geraram caixa líquido nas atividades operacionais, no valor de R$205.000,00.

|

|

d) os eventos geraram caixa líquido nas atividades de investimento, no valor de R$255.000,00.

|

A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

|

a) R$60.000,00.

|

|

b) R$80.000,00.

|

|

c) R$120.000,00.

|

|

d) R$150.000,00.

|

Uma Sociedade Empresária adquiriu, em 2.1.2015, um equipamento por R$20.000,00. Estima-se que o equipamento será utilizado por quatro anos, e que seu valor residual é desprezível. A depreciação é calculada pelo Método Linear. Para fins fiscais, nesse caso hipotético, a legislação permite a depreciação em dois anos, utilizando-se o Método Linear. Em razão da utilização do benefício fiscal, em 31.12.2015, a Sociedade Empresária apurou um Lucro Antes dos Tributos sobre o lucro de R$100.000,00 e um Lucro Tributável de R$95.000,00. Considerando-se as disposições da NBC TG 32 (R2) – TRIBUTOS SOBRE O LUCRO e uma alíquota hipotética de tributos sobre o lucro de 20%, é CORRETO afirmar que, no exercício de 2015:

|

a) a Despesa Tributária Total soma R$19.000,00. Composta de R$20.000,00 de Despesa Tributária Corrente e R$1.000,00 de Receita Tributária Diferida.

|

|

b) a Despesa Tributária Total soma R$20.000,00. Composta de R$19.000,00 de Despesa Tributária Corrente e R$1.000,00 de Despesa Tributária Diferida.

|

|

c) a diferença entre depreciação contábil e fiscal gerou uma diferença temporária tributável de R$5.000,00, a qual resultou no registro de um Ativo Fiscal Diferido de igual valor.

|

|

d) a diferença entre depreciação contábil e fiscal gerou uma diferença temporária dedutível de R$5.000,00, a qual resultou no registro de um Passivo Fiscal Diferido de igual valor.

|