Receita Federal do Brasil - Auditor Fiscal da Receita Federal - ESAF - 2012 - Prova 3

Receita Federal do Brasil - Auditor Fiscal da Receita Federal - ESAF - 2012 - Prova 3

Entre as características qualitativas de melhoria, a comparabilidade está entre as que os analistas de demonstrações contábeis mais buscam. Dessa forma, pode-se definir pela estrutura conceitual contábil que comparabilidade é a característica que

|

a)

permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles nas Demonstrações Contábeis. |

|

b)

utiliza os mesmos métodos para os mesmos itens, tanto de um período para outro, considerando a mesma entidade que reporta a informação, quanto para um único período entre entidades. |

|

c)

considera a uniformidade na aplicação dos procedimentos e normas contábeis, onde, para se obter a comparabilidade, as entidades precisam adotar os mesmos métodos de apuração e cálculo. |

|

d)

garante que usuários diferentes concluam de forma completa e igual, quanto à condição econômica e financeira da empresa, sendo levados a um completo acordo. |

|

e)

estabelece procedimentos para a padronização dos métodos e processos aplicados em demonstrações contábeis de mesmo segmento. |

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

|

a)

a crédito do investimento, ainda que o valor ultrapasse o total do investimento efetuado. |

|

b)

a crédito de uma provisão no passivo, para reconhecer a perda no investimento. |

|

c)

a crédito de uma provisão no ativo, redutora do investimento. |

|

d)

a débito do investimento, ainda que o valor ultrapasse o total do investimento efetuado. |

|

e)

a débito de uma reserva de capital, gerando uma cobertura para as perdas. |

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

|

a)

não estavam disponíveis quando da autorização para divulgação das demonstrações contábeis desses períodos e não retroagissem a prazo superior a dois exercícios contábeis. |

|

b)

somente quando se verifica efetivamente fraudes administrativas nos cálculos e informações que respaldaram as informações sobre as quais as demonstrações retrospectivas foram baseadas. |

|

c)

na avaliação de seus efeitos incluíssem os efeitos decorrentes de cálculos matemáticos ou aplicação equivocada de políticas contábeis que não retroagissem a cinco períodos contábeis. |

|

d)

contivessem informações que pudessem ter sido razoavelmente obtidas e levadas em consideração na elaboração e na apresentação dessas demonstrações contábeis. |

|

e)

a necessidade de uma reapresentação retros- pectiva exigir premissas baseadas no que teria sido a intenção da Administração naquele momento passado e não produzissem efeitos fiscais. |

Os bens adquiridos e mantidos pela empresa, sem a produção de renda e destinados ao uso futuro para expansão das atividades da empresa, são classificados no balanço como

|

a)

Imobilizado em Andamento. |

|

b)

Realizável a Longo Prazo. |

|

c)

Propriedades para Investimentos. |

|

d)

Investimentos Temporários. |

|

e)

Outros Investimentos Permanentes. |

A empresa Valorização S.A. tem como estratégia a compra de suas próprias ações para aumentar a liquidez de seus papéis no mercado e aproveitar a vantagem da diferença entre o valor patrimonial e o valor de mercado. O resultado obtido, quando da venda dessas ações em tesouraria, pela empresa Valorização S.A., deve ser contabilizado como

|

a)

reserva de capital, quando gerarem um ganho. |

|

b)

outras receitas operacionais, quando gerarem um ganho. |

|

c)

ágio na venda de ações, quando gerarem uma perda. |

|

d)

ações em tesouraria, quando gerarem uma perda. |

|

e)

despesas não operacionais, quando gerarem uma perda. |

O balancete de verificação evidencia

|

a)

os estornos efetuados no período. |

|

b)

a configuração e classificação correta dos itens contábeis. |

|

c)

a igualdade matemática dos lançamentos efetuados no período. |

|

d)

o registro dos movimentos individuais das contas contábeis no período. |

|

e)

os lançamentos do período, quando efetuados de forma correta no período. |

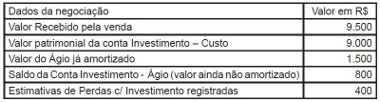

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

|

a)

um lançamento de crédito na conta de Investimento – Valor de Custo no valor de R$ 9.500,00. |

|

b)

o reconhecimento de um desembolso na aquisição do investimento no valor de R$ 9.000,00. |

|

c)

um Ganho com Alienação de investimentos no valor de R$ 100,00. |

|

d)

o registro de um débito na conta de Investimentos – Ágio no valor total de R$ 800,00. |

|

e)

uma Perda com a Alienação de Investimentos no valor de R$ 700,00. |

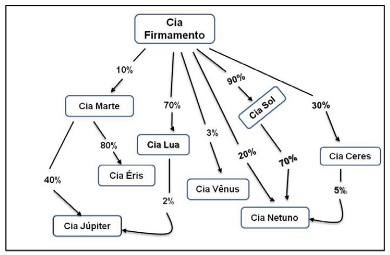

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

|

a)

a participação dos acionistas não controladores na Cia. Netuno corresponde a 16,5% do capital total. |

|

b)

os dividendos distribuídos pela Cia. Vênus devem ser reconhecidos pela investidora como Receitas. |

|

c)

os juros sobre o capital próprio, quando calculados e pagos pela Cia. Éris, são registrados pela investidora a débito de Participações Societárias. |

|

d)

a Cia. Júpiter é controlada indireta da Cia. Firmamento, mesmo que não se verifique influência significativa da investidora. |

|

e)

a investidora, ao registrar a remuneração distribuída aos acionistas pela Cia. Sol, efetua um crédito na conta Resultado de Equivalência Patrimonial. |

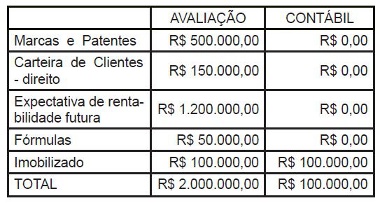

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Laudo de avaliação Empresa Invest S.A.

Essa operação, de aquisição, gera um lançamento contábil na empresa

|

a)

Invest S.A. na conta de ativo intangível – marcas e patentes de R$ 500.000,00. |

|

b)

Controle S.A. na conta de valores a receber de R$ 150.000,00. |

|

c)

Invest S.A. na conta de intangível de R$ 650.000,00. |

|

d)

Controle S.A. na conta de investimento – ágio de R$ 1.200.000,00. |

|

e)

Invest S.A. na conta de imobilizado R$ 2.000.000,00. |

A empresa Highlith S.A. implantou nova unidade no norte do país. Os investimentos na unidade foram de R$ 1.000.000,00, registrados no ativo imobilizado. No primeiro ano, a empresa contabilizou um ajuste de perda de valor recuperável de R$ 15.000,00. No segundo ano, o valor da unidade, caso fosse vendida para o concorrente e único interessado na aquisição, seria de R$ 950.000,00. Ao analisar o valor do fluxo de caixa descontado da unidade, apurou-se um valor de R$ 980.000,00. Dessa forma, deve o contador da empresa

|

a)

manter o valor do investimento, visto não haver perda de valor recuperável. |

|

b)

reconhecer um complemento de perda de valor recuperável de R$ 5.000,00. |

|

c)

reverter parte da perda de valor recuperável no valor de R$ 25.000,00. |

|

d)

registrar um complemento de perda de valor recuperável de R$ 15.000,00. |

|

e)

estornar o total da perda de valor recuperável de R$ 50.000,00. |