Secretaria Municipal de Fazenda - Rio de Janeiro - Fiscal de Rendas - ESAF - 2010 - Prova Objetiva - P2 - Conhecimentos Específicos

Secretaria Municipal de Fazenda - Rio de Janeiro - Fiscal de Rendas - ESAF - 2010 - Prova Objetiva - P2 - Conhecimentos Específicos

Assinale abaixo a única opção que contém uma afirmativa verdadeira.

|

a)

Pelo princípio da continuidade, a entidade deverá existir durante o prazo estipulado no contrato social e terá seu Patrimônio contabilizado a Custo Histórico. |

|

b)

Para obedecer o princípio contábil da prudência, quando houver duas ou mais hipóteses de realização possível de um item, deve ser utilizada aquela que representar um maior ativo ou um menor passivo. |

|

c)

Segundo o princípio da competência, as receitas e as despesas devem ser incluídas na apuração do resultado do período em que, efetivamente, ocorrerem os recebimentos ou pagamentos respectivos. |

|

d)

O princípio da oportunidade determina que os registros contábeis sejam feitos com tempestividade, no momento em que o fato ocorra, e com integralidade, pelo seu valor completo. |

|

e)

Existe um princípio contábil chamado “Princípio da Atualização Monetária” que reconhece que a atualização monetária busca atualizar o valor de mercado e não o valor original; por isso, não se trata de uma “correção”, mas apenas de uma “atualização” dos valores. |

Assinale abaixo a única opção que contém uma afirmativa falsa.

|

a)

A finalidade da Contabilidade é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como sobre o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins. |

|

b)

A Contabilidade pode ser conceituada como sendo “a ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não”. |

|

c)

Pode-se dizer que o campo de aplicação da Contabilidade é a entidade econômicoadministrativa, seja ou não de fins lucrativos. |

|

d)

O objeto da Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade econômico-administrativa. |

|

e)

Enquanto a entidade econômico-administrativa é o objeto da Contabilidade, o patrimônio é o seu campo de aplicação. |

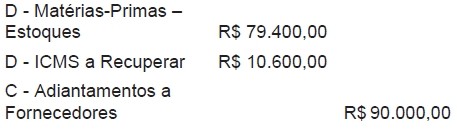

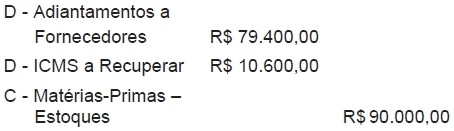

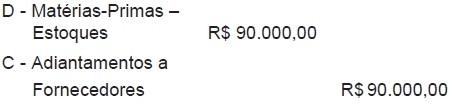

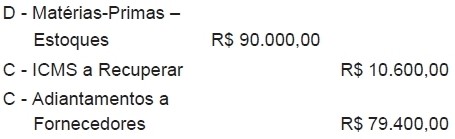

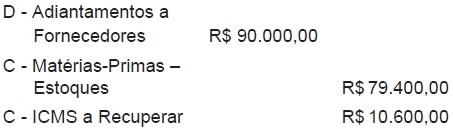

A empresa Varejo Comercial Ltda. opera sem controle permanente de estoque e, em 10 de março de 2009, efetuou adiantamento a fornecedores no valor de R$ 90.000,00, com vistas à futura aquisição de matérias-primas. Quando, em 05 de abril, a empresa receber as matérias-primas, com ICMS de 12%, e liquidar a operação, deverá contabilizá-la com o seguinte lançamento:

(Questão anulada)|

a)

|

|

b)

|

|

c)

|

|

d)

|

|

e)

|

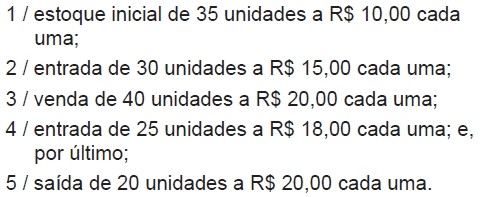

A firma Armazém Prá-lá-de-bom Ltda. controla seus estoques de forma permanente, com avaliação contábil pelo critério UEPS e, no mês de abril, teve a seguinte movimentação com mercadorias, isentas de tributação e negociadas à vista:

No fi m do período, ao ser computado o estoque, certamente, vamos encontrar o seu valor contábil avaliado em:

|

a)

R$ 300,00. |

|

b)

R$ 340,00. |

|

c)

R$ 454,80. |

|

d)

R$ 500,00. |

|

e)

R$ 525,00. |

A Cia. das Máquinas S/A faz seus balanços considerando um exercício coincidente com o ano calendário. Nesse exercício, a conta Máquinas e Equipamentos apresenta um saldo devedor de R$ 900.000,00. A empresa utiliza contabilização mensal dos encargos de depreciação e uma taxa anual de 12%, para os cálculos. Entre os equipamentos, R$ 400.000,00 foram comprados em abril de 2008; R$ 300.000,00 foram comprados em abril de 2009 e o restante, em agosto de 2009. Ao encerrar o ano de 2009, na Demonstração do Resultado do Exercício, os encargos de depreciação com esses equipamentos terão o valor de:

|

a)

R$144.000,00. |

|

b)

R$121.000,00. |

|

c)

R$108.000,00. |

|

d)

R$ 85.000,00. |

|

e)

R$ 60.000,00. |

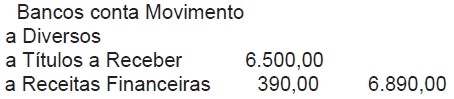

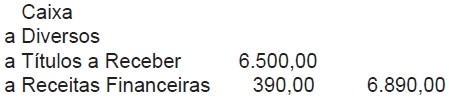

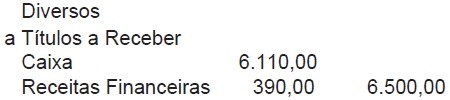

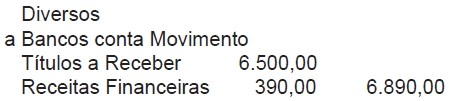

A Companhia das Lavras recebeu um título de 6.500,00 fora da data de vencimento e, por isso, cobrou encargos fi nanceiros de 6%. O recebimento ocorreu em cheque do Banco do Brasil S/A. Ao contabilizar o evento, a Companhia das Lavras deverá fazer o seguinte lançamento:

|

a)

|

|

b)

|

|

c)

|

|

d)

|

|

e)

|

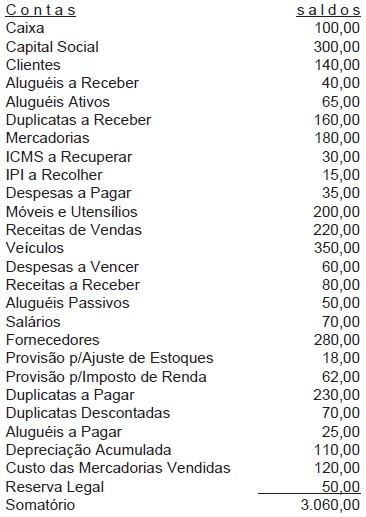

A seguinte relação de contas e saldos foi extraída do livro Razão de determinada empresa, no dia do encerramento do exercício social:

Ao elaborar um balancete de verificação com as contas acima, podemos ver que:

|

a)

o balancete está fechado com o saldo de R$ 1.530,00. |

|

b)

o balancete não fecha, pois o saldo devedor é R$ 200,00, a maior. |

|

c)

o saldo credor é de apenas R$ 1.465,00. |

|

d)

o saldo devedor é de apenas R$ 1.382,00. |

|

e)

para fechar o balancete, faltam R$ 100,00 no crédito. |

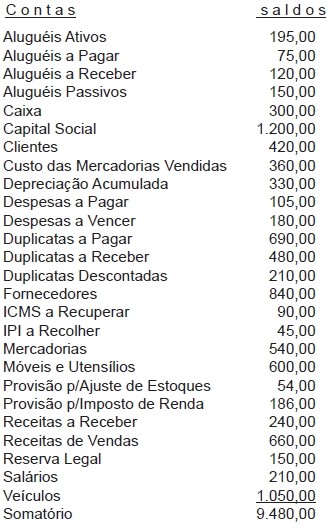

A empresa Mercantil Varejista S/A mandou elaborar o balanço de 2009 com base nos seguintes saldos contábeis, aqui demonstrados em ordem alfabética:

Apurado o resultado do exercício, a empresa destinou um terço para imposto de renda e dois terços para reserva de lucros. Ao elaborar o balanço patrimonial com base nas contas e saldos acima, a empresa vai constatar a existência de um:

|

a)

Ativo Circulante no valor de R$ 2.280,00. |

|

b)

Ativo Permanente no valor de R$ 1.386,00. |

|

c)

Passivo Circulante no valor de R$ 1.986,00. |

|

d)

Patrimônio Líquido no valor de R$ 1.485,00. |

|

e)

Ativo Total no valor de R$ 4.020,00. |

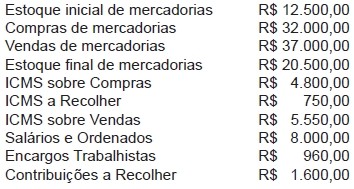

A Empresa Comércio Local Ltda. executou transações com mercadorias e pessoal, das quais resultaram, na contabilidade, os seguintes saldos:

Computando estes dados para fins da apuração dos resultados, vamos encontrar um:

|

a)

Lucro bruto de R$ 17.050,00. |

|

b)

Lucro bruto de R$ 13.000,00. |

|

c)

Lucro bruto de R$ 7.450,00. |

|

d)

Lucro líquido de R$ 3.290,00. |

|

e)

Lucro líquido de R$ 2.440,00. |

A Sociedade Limítrofe S/A obteve, no ano de 2009, como Resultado Líquido do Exercício, um lucro no valor de R$ 50.000,00 e mandou distribuí-lo da seguinte forma:

5% para constituição de reserva legal;

10% para constituição de reserva estatutária;

10% para participação estatutária de administradores;

25% para provisão para o Imposto de Renda;

50% para dividendos obrigatórios;

e o restante para reservas de lucro.

Na destinação de resultados feita na forma citada, pode-se dizer que, para constituição da reserva legal, coube a importância de:

|

a)

R$ 2.500,00. |

|

b)

R$ 1.875,00. |

|

c)

R$ 1.687,50. |

|

d)

R$ 1.500,00. |

|

e)

R$ 1.375,00. |