CFC (Conselho Federal de Contabilidade) - Contador - CONSULPLAN (Consulplan) - 2020

CFC (Conselho Federal de Contabilidade) - Contador - CONSULPLAN (Consulplan) - 2020

A Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$ 500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques 30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de:

|

a) R$ 126.000,00

|

|

b) R$ 150.000,00

|

|

c) R$ 180.000,00

|

|

d) R$ 54.000,00

|

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

|

a) R$ 203.700,00

|

|

b) R$ 245.700,00

|

|

c) R$ 252.000,00

|

|

d) R$ 268.800,00

|

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

|

a) R$ 4.914,00

|

|

b) R$ 4.988,00

|

|

c) R$ 9.860,00

|

|

d) R$ 4.872,00

|

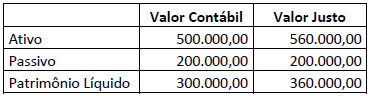

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

|

a) Ágio por mais valia de ativos líquidos de R$ 186.000,00.

|

|

b) Deságio por menos valia de ativos líquidos de R$ 60.000,00.

|

|

c) Deságio por rentabilidade futura de R$ 126.000,00.

|

|

d) Ágio por rentabilidade futura (goodwill) de R$ 12.000,00.

|

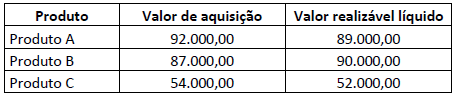

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

|

a) Redução de 3.000,00 no Ativo Circulante e aumento de 5.000,00 no Patrimônio Líquido (resultado).

|

|

b) Aumento de 5.000,00 no Ativo Circulante e de 3.000,00 no Patrimônio Líquido (resultado).

|

|

c) Aumento de 3.000,00 no Ativo Circulante e redução de 5.000,00 no Patrimônio Líquido (resultado).

|

|

d) Redução de 5.000,00 no Ativo Circulante e no Patrimônio Líquido (resultado).

|

Em 25/12/2018 foram encontradas as contas patrimoniais na contabilidade de uma Sociedade Empresária; observe.

1 – Duplicatas Descontadas

2 – Terrenos em Uso

3 – Adiantamentos a Empregados

4 – Adiantamento a Fornecedores

5 – Exaustão Acumulada

6 – Impostos a Recuperar

7 – Adiantamento de Clientes

8 – Encargos Financeiros a Transcorrer

9 – Provisão para 13º Salário

10 – Gastos com Emissão de Títulos

11 – Reserva de Incentivos Fiscais

12 – Capital Subscrito

13 – Empréstimos e Financiamentos

14 – Ações em Tesouraria

15 – Debêntures e Outros Títulos de Dívida

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

|

a) Origens: 1, 3, 5, 8, 9, 11, 13, 15; Aplicações: 2, 4, 6, 7, 10, 12, 14

|

|

b) Origens: 1, 4, 5, 7, 9, 11, 12, 15; Aplicações: 2, 3, 6, 8, 10, 13, 14

|

|

c) Origens: 3, 4, 5, 7, 9, 10, 12, 14; Aplicações: 1, 2, 6, 8, 11, 13, 15

|

|

d) Origens: 1, 5, 7, 9, 11, 12, 13, 15; Aplicações: 2, 3, 4, 6, 8, 10, 14

|

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

|

a) “B” R$ 290.000,00 e “C” R$ 428.000,00

|

|

b) “B” R$ 130.000,00 e “C” R$ 107.000,00

|

|

c) “B” R$ 650.000,00 e “C” R$ 428.000,00

|

|

d) “B” R$ 290.000,00 e “C” R$ 232.000,00

|

Determinada Sociedade Empresária produtora de celulose possui plantação própria de eucaliptos de onde são extraídos a matéria-prima para o processo produtivo. Em 09/2017 recebeu uma encomenda e, para atendê-la, além das 400 toneladas que tem disponível para produção da celulose, precisou comprar de terceiros outras 200 toneladas de matéria-prima in natura, a fim de atender à encomenda. No mês, momento da colheita da sua produção e na compra de madeira de terceiros, o valor justo da plantação apurado era de 85,00/tonelada e o valor de aquisição de terceiros foi de 75,00/tonelada. Considerando a existência de mercado organizado e que a sociedade irá aplicar, para fins de avaliação e mensuração, o disposto na NBC TG 29 (R2) – Ativos Biológicos, o valor total do custo da matéria-prima a ser utilizado na produção será de:

|

a) 45.000,00

|

|

b) 48.000,00

|

|

c) 51.000,00

|

|

d) 49.000,00

|

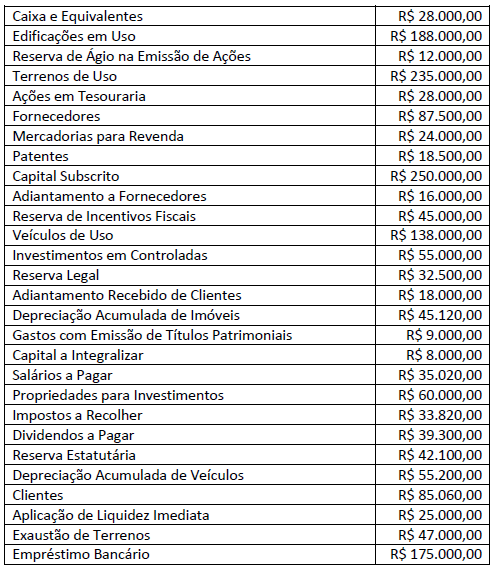

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

|

a) R$ 345.600,00

|

|

b) R$ 353.600,00

|

|

c) R$ 364.600,00

|

|

d) R$ 336.600,00

|

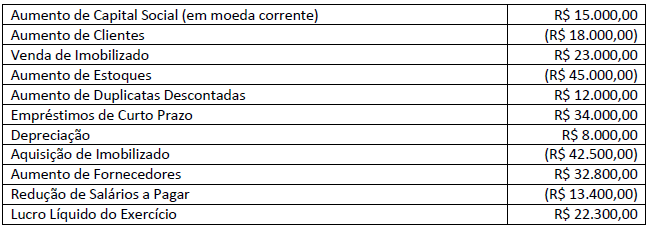

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

|

a) Financiamento e Operacionais geraram caixa.

|

|

b) Financiamento e Investimento geraram caixa.

|

|

c) Financiamento e Investimento consumiram caixa.

|

|

d) Investimento e Operacionais consumiram caixa.

|